Buza yazılmış faiz kararı

Merkez’in dünkü toplantı-sında vermiş olduğu 50 baz puanlık faiz indirimi kararı 2015’in ilk yarısında enflasyon oranında beklenen keskin düşme göz önüne alındığında anlaşılabilir bir karar. Ancak kararın piyasa faizlerini düşürmede ne kadar etkili olacağı ABD Merkez Bankası Fed’den gelecek sinyallere bağlı. Eğer Fed beklendiği gibi 2015 ortasında faiz artırımlarına başlarsa Merkez de buna ayak uydurmak zorunda kalacağından dünkü faiz indirimi kararı buza yazılmış yazıya benzeyebilir.

Ani zikzaklara yer yok

Daha önceki yazılarımda da birkaç kez vurguladığım gibi, para politikası ani zikzaklara uygun bir politika değil. Yani bugün faiz indirelim, ertesi ay gerekirse artırırız şeklinde bir politika uygularsanız elinizdeki faiz aracından istediğiniz randımanı alamazsınız.

Bunun sebebi şu: Merkez bankasının elindeki faiz aracı kısa vadeli faizdir. Amaç kısa vadeli faizleri değiştirmek suretiyle uzun vadeli faizleri etkileyebilmektir. Çünkü yatırımlar kısa vadeli faizlerden değil uzun vadeli faizlerden etkilenirler. Uzun vadeli faizler ise kısa vadeli faizlerden daha çok geleceğe yönelik beklentilerle şekillenirler. İşte bu nedenle merkez bankaları kısa vadeli faizleri indirme ya da artırma kararı aldıklarında bir süre daha aynı yönde adım atacakları vurgusunu yapmaya özen gösterirler. Bu hem merkez bankasına temkinli ve küçük adımlar atma şansı tanır hem de uzun vadeli faizler etkin bir şekilde politika faizi değişikliğini takip eder.

Siyasi baskı olmasa iner mi?

Merkez doğal olarak dünkü toplantıda faiz indirimlerine devam edeceği mesajını veremedi. Öyle olunca da mevcut kararın etkinliği tartışılabilir bir hal aldı. Bunun elbette Merkez de farkında. İşte bu nedenle dünkü faiz indirimi kararı son hafta dozu iyice artan siyasi baskılar olmasa da verilir miydi emin değilim.

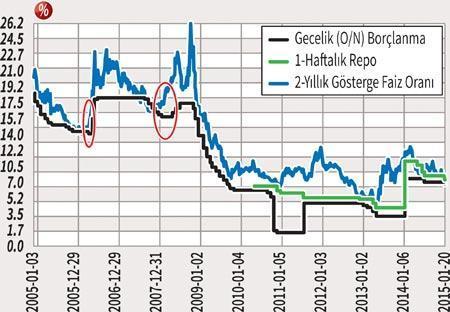

Şimdi dönüp 2005 sonrası Merkez’in izlediği faiz politikasına bir göz atalım. 2010 yılına kadar gecelik borçlanma faizi (siyah çizgi) politika faizi iken, 2010 sonrasında haftalık repo faizi (yeşil çizgi) politika faizi oldu.

Fed’den gelecek artış sinyali

Bu şekil üzerinde Merkez’in gevşek para politikasından sıkı para politikasına “hızlı” geçiş yaptığı iki tarihi işaretledim. Bunlardan biri 2006 Nisan’ında faizlerde 25 baz puanlık bir düşüşten iki ay sonra olağanüstü toplantıyla gelen 175 baz puanlık artışına karşılık geliyor. İkinci tarih ise 2008 Şubat ayında faizlerde 25 baz puanlık bir indirime karşılık üç ay sonra mayıs ayında gelen 50 baz puanlık artışı gösteriyor.

Burada ilginç olan şu: Her iki dönemde de mavi çizgiyle gösterilen uzun vadeli faiz Merkez’in son faiz indirimini hiç dikkate almamış ve bilakis, yükseliş göstermiş. Buradan, piyasaların Merkez Bankası’nın politika faizini mevcut seviyelerde tutamayacağı beklentisiyle hareket ettiği durumlarda yapılan faiz indirimlerinin uzun vadeli faizler üzerinde etkili olmadığı gözlemini yapabiliriz. Ve yine bu nedenle Fed’den gelecek faiz artışı sinyalleri doğrultusunda dünkü kararın etkilerinin de sınırlı olacağı sonucunu çıkarabiliriz.