Koridor daraldı

Merkez faiz koridoru üst bandında 25 baz puanlık sembolik bir indirime gitti. Bu bir sürpriz değil.

Özellikle de ABD Merkez Bankası Fed’in son derece güvercin mesajlarla çıktığı Mart ayı toplantısı sonrasında Merkez Bankası’nın bu durumu değerlendirip bir süredir fırsat kolladığı sadeleştirme yolunda ilk adımı atması beklenen bir adımdı.

Öte yandan üst sınırdaki bu indirimin ekonomik dengeler üzerinde önemli bir etkisi olacağını zannetmiyorum.

Çünkü zaten 2014 yılından beri ortalama fonlama faizi ile üst bant arasında en az 175 baz puanlık bir fark bulunduran Merkez Bankası, böylelikle bu kadar geniş bir tampona da ihtiyacı kalmadığı izlenimini yaratmıştı.

Üst bant ne işe yarar?

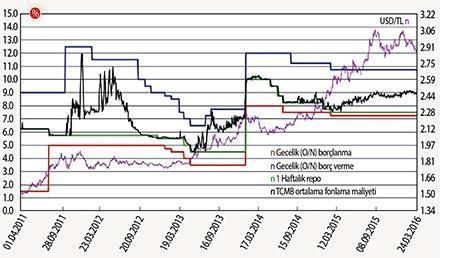

Alttaki grafikte Erdem Başçı’nın başkanlığı sürecinde -Nisan 2011 sonrası- uygulanan asimetrik faiz koridoru görülüyor. Kırmızı çizgi Merkez’in bankalardan borçlanma faizi dediğimiz alt sınırı, mavi çizgi Merkez’in bankalara borç verme faizi olan üst sınırı, yeşil çizgi de politika faizi olan haftalık repo faizini gösteriyor.

Asimetrik koridor uygulaması, değişen risk iştahını takiben koridorun alt ve üst sınırlarının farklı zamanlarda değiştirilmesine imkan tanıyarak ortalama fonlama faizinin (OFF-siyah çizgi) politika faizinden ayrışmasına izin verdi. Özellikle 2011 son çeyreğinde patlak veren Avrupa borç krizi ya da 2013 Mayıs döneminde Ben Bernanke’nin “QE bitiyor” (parasal genişleme) açıklaması gibi risk iştahının ani olarak azaldığı dönemlerde üst bandı geniş tutmanın faydaları görülmüş ve Merkez politika faizini yükseltmek zorunda kalmadan OFF’yi üst sınıra yaklaştırarak gerekli sıkılaştırmayı sağlamış, TL’nin değerini korumak için önlem alabilmişti.

Enflasyon çok kritik

Peki Merkez Bankası neden kuru stabilize etmek ve aşırı değer kayıplarının önüne geçmek istiyor?

Çünkü kurdaki yükseliş enflasyona yansıyor. Kurda yüzde 1’lik değer kaybı enflasyonu 15 baz puan artırmak demek.

Grafikte sağ eksende gösterilen mor seri dolar kuru... Risk iştahının azaldığı dönemlerde kurda hızlı değer kayıplarının görüldüğü ancak Merkez’in müdahaleleri ile kontrol sağlandığı görülüyor. Lakin 2015 yılı ile birlikte eski politikalardan bir kopma gerçekleştiği dikkat çekici.

Bu dönemde kur hızla yükselmeye devam ederken koridorun üst bandının aktif bir şekilde kullanılmadığını ve önceki örneklere kıyasla OFF’nin çok daha ılımlı bir yükseliş gösterdiğini görüyoruz. Yani Merkez’in enflasyonla mücadelede giderek daha az agresifleştiği ve üst bandı giderek daha az kullandığı sonucu çıkıyor.

Bankanın dün almış olduğu karar yukarıda bahsettiğim daha ılımlı bir enflasyon hedeflemesi ile de tutarlı olarak üst banda olan ihtiyacın azaldığını teyid etti. OFF ve üst bant arasındaki boşluğu biraz daha azaltarak koridoru daraltma ve para politikasını normalleştirme işlevi gördü. Kararı politika faizinde bir indirim gibi yorumlamak pek doğru olmaz. Çünkü bu adım uzunca bir süredir politika faizi işlevi gören OFF üzerinde bir indirim yaratmayacak.