Enflasyon ile ekonomik canlanma ilişkisi

Türkiye ekonomisi bir süredir uyarı sinyalleri veriyor. Rakamlar üzerinden gidelim:

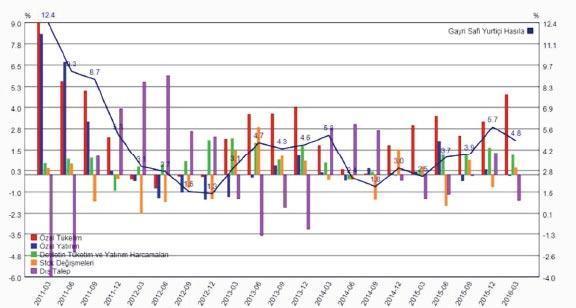

Şekilde 2011 sonrası dönemdeki büyüme oranı (mavi çizgi) ve büyümenin bileşenleri yer alıyor. Türkiye ekonomisi için enflasyon yaratmayacak büyüme oranının yüzde 5 civarı olduğu tahmin ediliyor. Öte yandan mavi çizgi ile görülen büyüme rakamları. 2012 sonrası dönemde yüzde 5’i pek zorlamadığı halde bir türlü düşürülemeyen enflasyon oldukça düşündürücü. Yani talep çok şişkin olmadığı halde enflasyon düşmüyor.

Bunun iki sebebi olabilir. İlki kur kaynaklı maliyet enflasyonu, ki söz konusu dönemde hızla yükselen kur bunu açıklamayı destekliyor. Diğer taraftan kemikleşmiş bir beklenti etkisi var. Peki enflasyon nasıl düşer? Faizler yükseltilir, kur gevşer, talep daralır ve fiyatlar üzerinde aşağı yönlü baskı oluşur. Peki neden yapılmıyor?

Çünkü faizler yükselirse kredi finansmanına dayalı yatırımların daha da azalmasından korkuluyor. Bu da, enflasyonla mücadeleye ket vuruyor. Ekonominin uzun vadeli sağlığı açısından en önemlisi kalem, yatırım kalemi. Çünkü yatırımlar bir ülkenin potansiyel üretim kapasitesini artırarak, sürdürülebilir büyümenin kapılarını açıyor.

Özel tüketim, dış talep ya da devlet harcamaları ise sadece talebi etkileyen, bugünden yarına kalıcı etki içermeyen kalemler. Yani devlet harcamaları ve dış talebi bir kenara koyacak olursak esas yapılması gereken, büyümenin komposizyonunu tüketimden yatırıma çevirebilmek. Yani kırmızı sütunları kısaltırken mavi sütunları uzatabilmek.

Faiz düşerse yatırımlar artar mı? Talep artabilir, ama yatırım talebi, esas siyasi ve ekonomik istikrar gerektiriyor. Uzun vadeli yatırımcılar belirsizlikten hoşlanmıyor. Ekonomik belirsizliklerin en önemlilerinden birisi ise fiyat istikrarı. Bu yüzden yazılarımın önemli bölümünü enflasyonla mücadeleye ayırıyorum. Diyelim ki siyasi ve ekonomik istikrar sağlandı, faizler düşük. Yatırımcı bankalara gidip kredi istedi. Bu kez de yatırımın finansmanı gerekiyor. Bu noktada tasarruflar devreye giriyor.

Düşük tasarruflu bir ülke olmamız yatırımlarımızı artıramamamız önünde en büyük engel. Kaldı ki, eğer faiz indirimi mevduat faizini de düşürürse tasarruflar hepten azalabilir. Bu durumda geriye dış borçla yatırımların finansmanı kalıyor ama bu da doğrudan yabancı yatırım dediğimiz uzun vadeli dış sermayeyi çekebilme kapasitemize bağlı. Dönüp dolaşıp yine enfasyona geliyor iş. Çünkü dış yatırımı çekebilmek de iç yatırımı çekebilmek de ancak fiyat istikrarı sağlandıktan sonra mümkün.

Keza tasarrufları canlandıracak bir faktör de enflasyonun kontrol altına alınarak tasarrufların enflasyon karşısında erimeyeceğinden emin olmak. Çünkü son bir kaç sene için beklentileri aşan enflasyon vergi sonrasi reel getiriyi negatif kıldı mevduat sahipleri için.