Merkez Bankası'nın enflasyon tahmini belli oldu: Karahan'dan dikkat çeken 'kira' mesajı

08.08.2024 - 10:33 | Son Güncellenme:

Türkiye Cumhuriyet Merkez Bankası (TCMB) Başkanı Fatih Karahan, enflasyon raporunu açıkladı. Karahan dezenflasyon sürecinin başladığıı belirterek, "İnternetteki ilan fiyatları, konut kredisi değerleme raporu göstergelerimiz uzun süredir azalış eğiliminde." dedi.

Türkiye Cumhuriyet Merkez Bankası (TCMB) Başkanı Fatih Karahan açıklamasında şu ifadeleri kullandı: Cari işlemler açığında düşüş sürüyor. Bir önceki rapor döneminden bu yana değişmeyen tek unsur para politikasındaki kararlı duruşumuz. Dezenflasyonun devamını sağlayacak şekilde hareket edeceğiz.

Küresel büyümede sınırlı toparlanma eğilimi hizmetler sektörü öncülüğünde devam ediyor. Gelişmiş ülkelerin bazıları faiz indirimi süreçlerine başladı. Gelişmekte olan ülkelerde indirimler yavaşlayarak devam etti. Merkez Bankalarının kalıcı dezenflasyon tesis edilinceye kadar gerekli parasal sıkılığı koruyacakları iletişimi devam ediyor.

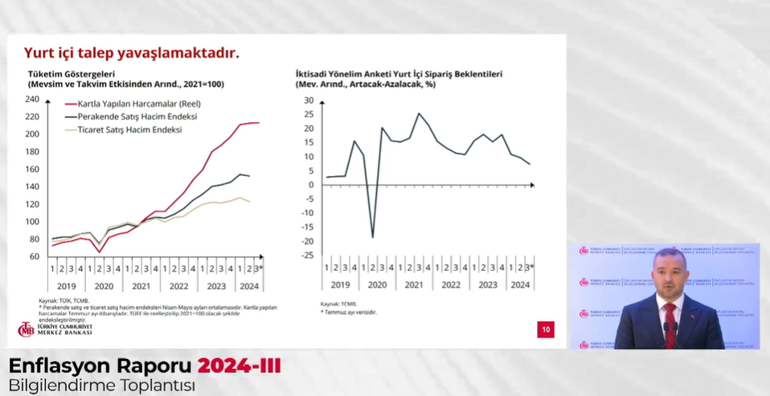

İkinci çeyreğe ilişkin mevcut veriler yurt içi talepte yavaşlamaya işaret ediyor. Üçüncü çeyreğe ilişkin öncü göstergeler iç talepteki normalleşmenin devamına işaret ediyor.

Kartla yapılan harcamalar seviye olarak yüksek olmakla birlikte son dönemde görece yatay seyretti. Normalleşme eğilimine harcama kalemlerini ihtiyari ve zorunlu harcamalar şeklinde daha detaylı baktık.

Kuyumculuk, elektrik, araç kiralama gibi ihtiyari harcamaların azaldığını izliyoruz. Parasal sıkılaşma ihtiyari harcamalarda etkisini gösteriyor. Otomobil satışlarındaki azalma bu değerlendirmelerimizi destekler nitelikte. Hizmet üretim endeks mayıs ayı itibarıyla çeyreklik bazda ılımlı azaldı. Söz konusu düşüş talepteki ivme kaybı ile uyumlu.

Bu çerçevede yurt içi talebin ikinci çeyrekte halen yavaşladığını değerlendiriyoruz. Göstergeler ikinci çeyrekte çıktı açığının gerilediğini gösteriyor. Bu gerilemenin 3.çeyrekte devam edeceğini öngörüyoruz.

"YILLIK ENFLASYON İKİ AYDA DÜŞÜŞ SERGİLEDİ"

İç talepteki dengelenmeye paralel olarak dış ticaret dengesindeki iyileşmenin devam ettiğini görüyoruz. İkinci çeyrekte cari açığın milli gelire oranını yüzde 2.5’in altına gerilediğini tahmin ediyoruz. Temmuz ayı yıllıklandırılmış cari açığın 20 milyar dolar civarına inmesini bekliyoruz.

Mayıs ayında tepe noktasına ulaşan yıllık enflasyon iki ayda düşüş sergiledi. Temmuzda yüzde 61.08 ile önceki enflasyon raporunda öngördüğümüz tahmin aralığının içinde gerçekleşti. Aylık enflasyon gelişmelerini yakından takip ediyoruz. Son 6 ayda 2.9 olan ana eğilim son 3 ayda yüzde 2.6’ya, son 2 ayda 2.4’e geriledi.

Enflasyonun ana eğilimindeki zayıflama öngörülerimizle uyumlu seyretti. İkinci çeyrekte temel mallardaki zayıflama ön plandaydı. Temmuz ayında ana eğilim haziran ayına göre sınırlı artış gösterdi. Nisan ve mayıs ayında yavaşlamanın sürdüğünün altını çizmemiz gerekiyor.

Temmuz ayında tüketici enflasyonun para politikasının görece etki alanı dışında kalan yönetilen fiyat ve vergi ayarlamaları gibi unsurlar neticesinde geçici olarak arttı.

Hizmet sektörü genelinde yaygın olan geriye dönük fiyatlama davranışı hizmet enflasyonunun gecikmeli olarak gerçekleşmesine neden oluyor.

KİRA FİYATLARI HAKKINDA: YILLIK KİRA ENFLASYONU AZALACAK

Hizmet alt kalemleri arasında kira enflasyonu yüksek ataleti ile ön plana çıkıyor. Kira yıllık enflasyonu tüketici fiyatları ana grupları arasında halen yüksek seyri ile dikkat çekiyor. Öncü göstergeler bir süredir yönünü aşağı çevirdi. İnternetteki ilan fiyatları, konut kredisi değerleme raporu göstergelerimiz uzun süredir azalış eğiliminde. Perakende ödeme sistemi verilerinden elde edilen yeni kira artış oranları TÜFE’deki mevcut kira artış oranını altında yer almakta. Bu durum kira enflasyonunu azalacağını ima ediyor.

Temel mal grubunda fiyat artışları sınırlı gerçekleşti. Bazı dayanıklı mal kalemlerinde fiyat düşüşünü izlemeye başladık. Temel mallarda son 3 aylık dönemde yıllıklandırılmış ana eğilim yüzde 20 seviyesinde.

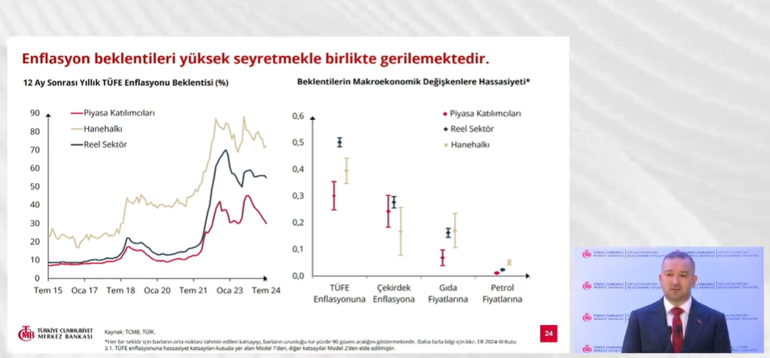

Enflasyonu beklentilerinin tahmin aralığına yakınsaması dezenflasyon açısından kritik önemde. Beklenti eğrisinin rapor döneminde aşağı kaydığını görüyoruz.

Manşet enflasyondaki düşüşle birlikte tüm sektörlerin beklentilerinin gerileyeceğini öngörüyoruz. 2023 Haziran ayında sıkılaşma döngüsünü başlattık, politika faizini yüzde 8.50’ten yüzde 50’ye çıkardık. Beklentilerdeki ayrışma ve olası oynaklıklara karşı makroihtiyati politikaları uygulamaya devam ediyoruz.

TÜKETİCİ KREDİLERİ VE MEVDUAT FAİZLERİ HAKKINDA

Mayıs ayında TL zorunlu karşılık oranlarının artırarak likidite fazlasını sterilize ettik. Dönemsel olarak ortaya çıkan likidite fazlasını sterilize ediyoruz. Likidite fazlasını TL depo alım ihaleleri ile sterilize etmeye devam ediyoruz. Borsa İstanbul repo pazarlarında gecelik sterilizasyon yapıyoruz. TL karşılığı döviz ve altın swap ihaleleri ile gün içerisinde 2 farklı depo ihaleleri uygulamaya başladık.

Tüketici kredileri yüzde 70 civarında fiyatlanıyor. Mevduat faizlerinde politika faizi, makroihtiyati politikalarının yan ısıra enflasyon ve kur beklentileri belirleyici oluyor. Son aylarda enflasyon ve kur beklentilerinde önemli bir iyileşme yaşandı. Para politikası duruşumuz mevduat faizlerinin TL’ye geçişi sürdürecek ve tasarrufları artıracak seviyelerde kalmasını sağlayacak. Önlemler ve sıkı para politikası duruşumuz ile ikinci çeyrekten itibaren tüketici kredilerde büyüme zayıfladı.

Temmuz ayında TL ticari kredisinin aylık büyüme sınırının altında olduğunu görüyoruz. Raporumuzda firmaların enflasyon beklentilerinin düşmesinin TL kredi talebini azalttığını gösteriyoruz. Reel kredi maliyetleri artıyor firmaların kredi iştahı azalıyor. Firmalar daha ucuz maliyetle daha az miktarda kredi kullanıyorlar.

Yapancı para kredilerdeki büyüme yavaşladı toplam ticari kredi büyümesi geriledi. Son dönemde kredi büyüme gelişmeleri finansal koşullardaki sıkılığın dezenflasyon sürecini destekleyecek düzeyde olduğunu teyit ediyor.

Risk primi ılımlı seyrini sürdürmektedir. Haziran ayında porföy çıkışları gözlendi. Sermaye hareketleri temmuz ayında dengelenmiş olup son dönemde ılımlı seyrediyor.

Mart ayında yaptığımız ilave parasal sıkılaşma yurt içi ve yurt dışı yerleşiklerin TL’ye güvenini artırdı ve rezervlere olumlu yansıdı.

REZERVLER HAKKINDA

22 Mart ile 2 Ağustos arasında brüt rezervler 26.5 milyar dolar artış gösterirken net döviz pozisyonumuz 93.1 milyar dolar iyileşti.

ENFLASYON TAHMİNİ BELLİ OLDU

Enflasyonun 2024 yıl sonunda %38,0 olarak gerçekleşeceğini tahmin ediyoruz (Önceki %38,0)

Enflasyonun 2025 yıl sonunda %14,0 olarak gerçekleşeceğini tahmin ediyoruz (Önceki %14,0)

Enflasyonun 2026 yıl sonunda %9,0 olarak gerçekleşeceğini tahmin ediyoruz (Önceki %9,0)

‘ENFLASYON BELİRGİN ŞEKİLDE GERİLEYECEK’

Yıllık enflasyonun mayıs ayında zirveye ulaşmasıyla dezenflasyon dönemine girmiş bulunmaktayız. Yılın üçüncü çeyreğinde olumlu baz etkisinin de katkısıyla enflasyon belirgin şekilde gerileyecek.

‘ENFLASYONDAKİ GERİLEME 2025 YILINDA DA DEVAM EDECEK’

Enflasyonun yılın geri kalanında istikrarlı olarak gerileyeceğini öngörüyoruz. Talep koşullarında dengelenmenin daha belirginleşeceğini düşünüyoruz.

Sıkı parasal duruşun sürdürülmesi ile enflasyon ana eğilimindeki gerileme 2025 yılında da devam edecek. Para politikasında sıkılığı korumaya devam edeceğiz. Fiyat istikrarı sürdürülebilir büyüme ve toplumsal refah artışı için önkoşuldur.

SORU CEVAP:

YÜZDE 38 ENFLASYON HEDEFİNİN TUTMASI İÇİN İLAVE ADIM GEREKİYOR MU?

Son 3 aydan bu yana veri akışını değerlendirmek gerekiyor 3 ay önce tahmin vermiştik. Bu tahminin altında yatan belli öngörülerimiz vardı. Veri akışı bu tahmin öngörülerimizle tutarlı gerçekleşti. Talep tarafında bir dengelenmenin net bir şekilde ortaya çıktığını görüyoruz. Veri akışı öngörülerimizle uyumlu gerçekleştiği için tahminlerimizi değiştirmekte bir sebep görmedik.

Yüzde 75 civarı enflasyondan geliyoruz 40’ın altında enflasyon öngörüyoruz. Yukarı yönler olduğu malum. Aşağı yönlü riskler de mevcut. Geçen dönemden bu yana tahminleri değiştirmek için bir neden göremedik."

Survivor All Star'dan elenen Efecan Dianzenza, takım arkadaşı Adem Kılıççı için olay sözler sarf etti.

")