Dünyadaki düşük faiz ortamı

Temmuz başında ABD 10 ve 30 yıllık tahvil faizleri, tarihi düşük seviyelerini gördü. Japonya ve Almanya’da, 10 yıllık faizler negatifte. İsviçre’de tüm getiri eğrisi negatif. Gelinen nokta, küresel finansal piyasalar açısından, eşi benzeri görülmemiş bir durum. Gelişmiş ülkeler için, makro ekonomik görünüm değişmediği takdirde, önümüzdeki dönemde, negatif faiz oranlarına alışmamız gerekiyor. Bu son gelişmeler aynı zamanda L. Summers’ın tekrar gündeme getirdiği kalıcı durgunluk (secular stagnation) tezini destekliyor.

Akbank Ekonomik Araştırma raporundan alıntı yaparak, faizlerin neden tarihi düşük seviyelerde olduğunu şöyle açıklayabiliriz:

- Özellikle gelişmiş ülkelerde, uzun vadeli nominal faizlerin temelde iki ana belirleyicisi var: İlki enflasyon beklentisi, ikincisi ise, potansiyel reel büyüme oranı. Örneğin, kriz öncesi dönemde ABD ekonomisi için reel büyüme %2, enflasyon denge seviyesi de %2 idi. Dolayısıyla, %4 gibi bir nominal faiz oranı ekonomideki denge faiz oranını gösteriyordu. Denge faiz oranı, ekonomiyi ne büyütüyor ne de yavaşlatıyor. Bunun ifade ettiği “reel” denge faiz oranı da %2 (bu örnekte %4-%2=%2).

- Bir merkez bankası, resesyon ortamında, genişleyici bir para politikası izlemek istiyorsa, politika faiz oranını, hem nominal hem de reel anlamda, denge faiz oranı seviyesinin altına çekmeli. Bu faiz, yatırımların ve dolayısıyla ekonomik aktivitenin teşvik edilmeye başlandığı nokta olacaktır.

- Kriz sonrasında tüm gelişmiş ekonomilerde hem enflasyon beklentilerinde hem de potansiyel büyüme oranında uzun süreli aşağı yönlü bir seyir oldu. Bu da daha düşük bir nominal ve reel denge faiz oranı demekti. Yine, ABD örneğinde; bu denge faiz oranının, nominal düzeyde %1-2; reel düzeyde ise, %0 veya hafif ekside olduğunu görüyoruz. Japonya ve Avrupa Birliği’nde bu durum çok daha çarpıcı. Örneğin, Japonya’da hem nominal hem de reel denge faiz seviyeleri negatifte.

- Hem düşük enflasyon (hatta deflasyon endişesi) hem de zayıf büyüme görünümünden dolayı, para politikası genişleyici olmak durumunda. Sonuçta, enflasyon beklentilerinin yükselmesi ve talep koşullarının desteklenmesi için, politika faiz oranının daha da düşürülmesi gerekiyor.

- Dolayısıyla, negatif faiz oranlarının, temel ekonomik bir sebebi var: Bu da, potansiyel büyüme oranının, verimlilik, demografi vb. gibi hızlı değişmeyecek faktörler kaynaklı olması ve bu oranın tüm gelişmiş ülkelerde gerilemesi. Potansiyel büyüme oranı ne kadar düşükse, denge faiz oranının da, o kadar düşük olacağı, anlaşılıyor. Bu trendin, önümüzdeki 1-2 sene içinde düzelmeyeceği görülüyor. Hatta belirsizlikler (Brexit gibi) artarsa, daha negatif seviyeleri de görebiliriz.

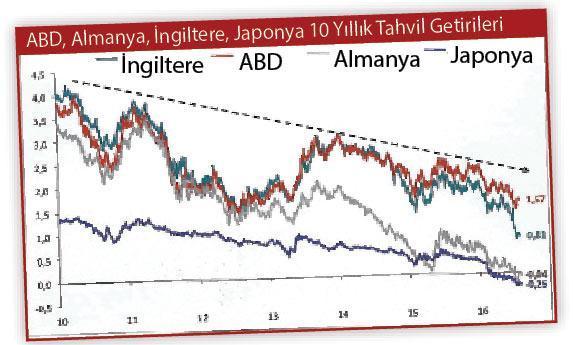

Aşağıdaki tablo gelişmiş ülke tahvil getirilerinin zaman içinde nasıl aşındığını gösteriyor.

Türkiye’ye etkileri

Türkiye için, darbe girişimi öncesi, ek faiz indirimine gitme olanağı vardı. Ancak, gelişmekte olan ülkelerde potansiyel büyümenin sert gerilediği ve belirsizliğin sürdüğü ortamlarda, volatilite artışları yaşanabilir.

Tüm dünyada enflasyon beklentileri ve potansiyel büyüme düşük olduğu için, faizler geriliyor. Türkiye’de de piyasa faizleri bu trende eşlik ediyor ve Merkez Bankamıza faiz indirimi için alan açıyor. Ancak, enflasyon ve büyüme görünümünde olası bir bozulma, volatilite üretebilecek potansiyele sahip. Her şeyden önce, darbe girişiminin olumsuz etkilerinden kurtulmak lazım.