‘Merkez’ büyümeyi nasıl destekler?

Pazartesi günü açıklanan mart ayı enflasyon rakamıyla birlikte yıllık enflasyon yüzde 11.3’e ulaştı. Bu çok büyük bir rakam. Bir sene önce 100 TL’ye doldurduğunuz sepeti bu sene 111 TL’ye doldurduğunuzu gösteriyor. Eğer maaşınız yüzde 11’den az artmışsa reel olarak alım gücünüz azalıyor. İşte bu nedenle, enflasyon gelir dağılımını sabit gelirliler aleyhinde bozuyor.

Peki yatırımcılar? Enflasyon yatırımcıyı da olumsuz etkiliyor. Çünkü yatırımcı belirsizlikten hoşlanmıyor. Uzun vadeli bir yatırım yapmadan önce yaptığı kâr-zarar tahmininde önünü görebilmesi için fiyat istikrarı gerekiyor. Eğer fiyat istikrarı yoksa yatırımcı için caydırıcı oluyor.

Peki tasarruf sahipleri? Eğer mevduat faizleri enflasyona paralel olarak artmazsa bu durum reel faizin azalması anlamına geliyor. En son mevduat faizi verilerine baktığımızda 2016 yılı Ocak ayında yüzde 11.10 olan bir yıla kadar vadeli ortalama TL mevduat faizinin 2017 yılı ocak ayında artmak şöyle dursun, yüzde 10.34’e düştüğünü görüyoruz. Bu durumda reel gelirini sabit tutmaya çalışan hane halkı tasarruf yerine harcamaya yöneliyor. Bu da dış borcumuzu artırıyor ve cari açığımızı artırıyor. Mevcut tasarruf ise bankada eriyor.

Görünen o ki neresinden bakılırsa bakılsın, enflasyon ekonomiyi olumsuz etkiliyor. İşte bu nedenledir ki ülkemizde kimse enflasyon yüksek olsun demiyor. Peki, o zaman enflasyon neden bir türlü yüzde 5’lik hedefe inemiyor? Çünkü enflasyonu düşürmek için izlenmesi gereken politikaya tahammülümüz yok.

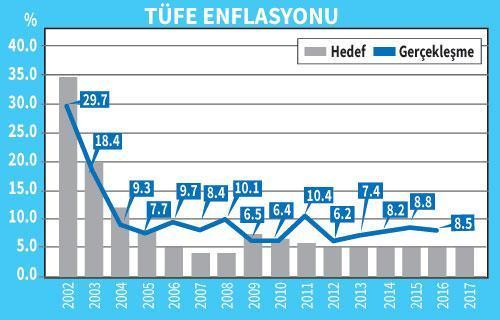

Şekilde gri sütunlar enflasyon hedefini, mavi çizgi ise gerçekleşen enflasyon oranını gösteriyor. Son gelen veriyle birlikte 2017 yılını yüzde 10’a oldukça yakın bir rakamla kapatmamız bekleniyor. Enflasyonun bir türlü arzu edilen seviyeye indirilememesinin sebebini anlamak için çok uğraşmak gerekmiyor. Çünkü iktisat bilimi enflasyonun ne şekilde düşürüleceği konusunda oldukça net bir reçete veriyor.

Enflasyonun düşmesi için faizlerin yüksek tutulması gerekiyor. Bu reçetenin ideal hastası talep kaynaklı enflasyondan muzdarip olanlar. Enflasyonun sebebi aşırı ısınma olduğu için yüksek faiz ile talebi biraz kısmak büyümeden çok fazla feragat etmeden fiyat istikrarını getiriyor.

Potansiyelin üzerinde

TÜİK’in revize ettiği büyüme serisi son 15 senede üç dört yıl hariç hep potansiyelin üzerinde büyüdüğümüzü yani talep şişkinliği olduğunu söylüyor. Buna rağmen enflasyonun bir türlü istenen seviyeye çekilememesi para politikasının yeterince sabırlı olmadığına, faizler zaman zaman artırılsa da enflasyon tam olarak rayına oturmadan yeniden düşürüldüğüne işaret. 2016 senesinde durum biraz farklı. Bu sefer enflasyonun kaynağı talep şişkinliğinden ziyade kur geçişkenliği. Ancak ilaç yine aynı o da sıkı para politikası.

Şunu akıldan çıkarmamak lazım. Merkez bankasının büyümeye destek vermek için enflasyondan feragat etmesi uzun vadeli çözüm getirmez. Çünkü enflasyon düşmeden yapılan faiz indirimleri enflasyonu yükselterek piyasa faizlerini artırır. Merkez’in uzun vadeli büyümeye vereceği en büyük destek ise enflasyonu düşürmek sureti ile uzun vadeli faizleri kalıcı olarak indirmektir.