Kredi faizleri nasıl düşer?

Kredi faizlerinin nasıl düşeceğini anlayabilmek için bu faizi belirleyen faktörleri gözden geçirmek gerek. Temel prensip şu: Banka, mevduatlardan topladığı fonları krediye dönüştürüyor. Dolayısıyla, fonlama maliyeti esas olarak mevduat faizinden geliyor. Mevduat faizinin ise tasarruf sahibini teşvik edici olması, yani enflasyon oranının üzerinde olması gerekiyor.

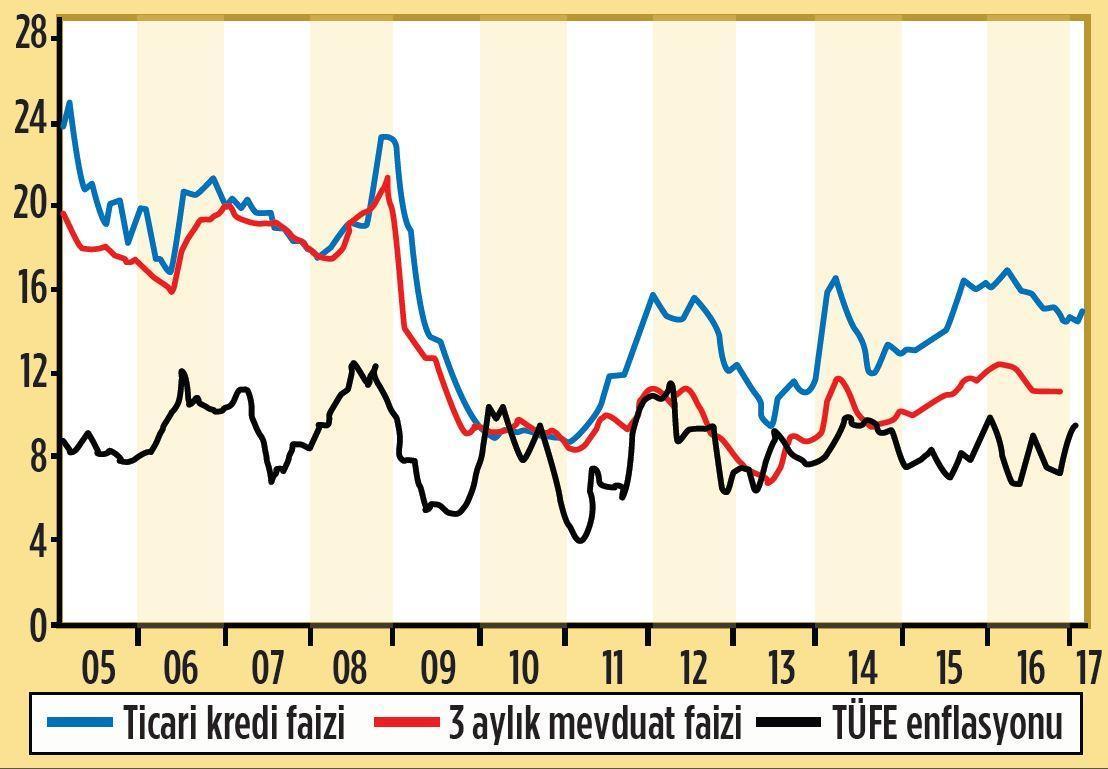

Üstteki grafikte 2005 sonrasında ticari kredi faizi, mevduat faizi ve enflasyonun izlediği seyir gözleniyor. Burada şu noktalar göze çarpıyor:

1) Enflasyonda genel trend kabaca sabit olsa da bu trend etrafında yaşanan iniş çıkışlar mevduat faizine ve oradan da kredi faizine yansıyor. Bu beklenen bir gelişme. Örneğin 2008 son çeyreğinden 2009 ortasına kadar olan dönemde enflasyonda yaşanan düşüş mevduat ve kredi faizlerinde de hızlı bir iniş trendi yaşatmış. Enflasyondaki iniş mevduat sahibini daha düşük nominal faize razı etmiş, bu da bankanın maliyetini azaltarak düşük kredi faizi olarak kendisini göstermiş. Enflasyona bağlı bu değişimden alınacak ders şu:

Piyasa faizlerini kalıcı olarak düşürebilmenin yolu fiyat istikrarından geçiyor. Bu da Merkez Bankası’nın işi.

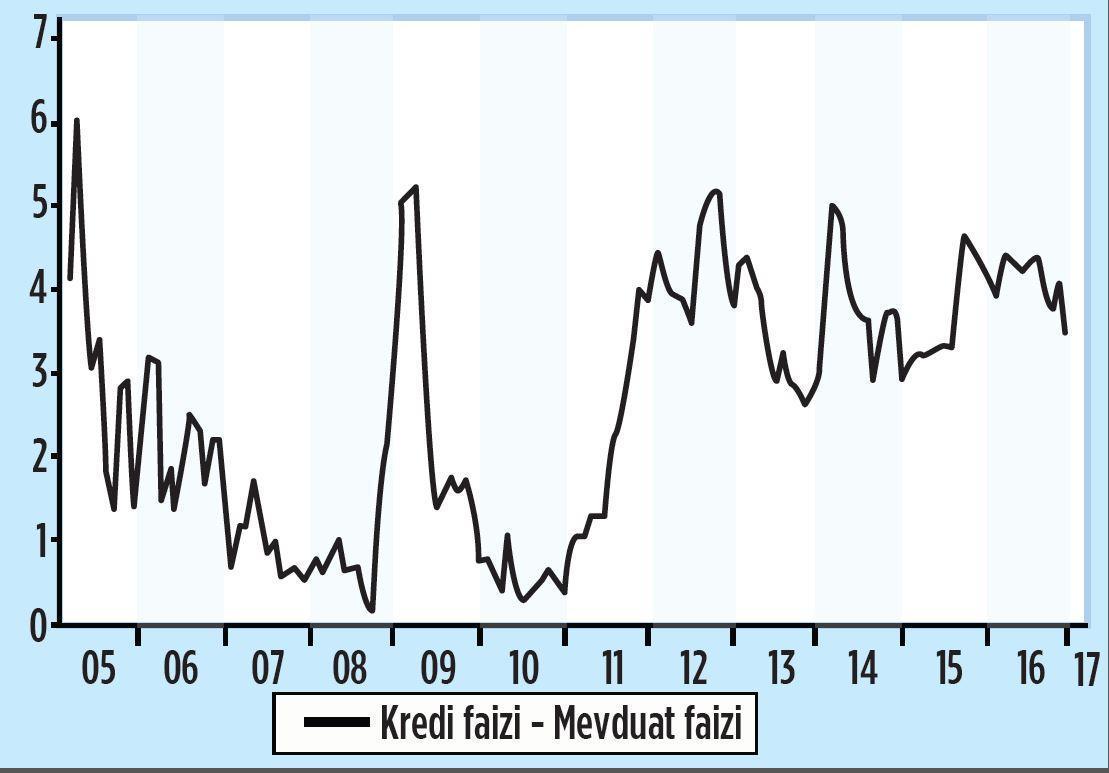

2) Enflasyona paralel düşüşten farklı olarak, kredi ve mevduat faizi arasındaki marjın da zaman içerisinde değişim gösterdiğine şahit oluyoruz. Sağ alttaki ikinci şekil bu marjı gösteriyor:

Bu şekilde, bir önceki grafikte gizlenmiş olan ilginç bulgular var. Mesela önceki şekilde her ne kadar 2008 sonrası dönemde enflasyondaki hızlı düşüşü takiben kredi faizleri düşüyor görünse de ikinci şekil bize aynı dönemde aslında mevduat faizlerinin daha da hızlı düştüğünü ve kar marjının yükseldiğini gösteriyor. 2010 sonrası dönemde de tekrar yükseliş eğilimi gözlemliyoruz.

Literatürde mevduat faizi ve kredi faizi arasındaki farkın açılmasına sebep olan makroekonomik faktörlerin başında enflasyonda ve kurda yaşanan volatilite ve buna bağlı olarak politika faizinde görülen oynaklık gösteriliyor. Politika faizinde görülebilecek hızlı oynama riskine karşı bankalar kredi faizini daha yüksek seviyeden belirliyorlar. İlaveten makroekonomik değişkenlerde görülen oynaklık bankaların ekonomiye yönelik risk algısını da artırıyor ve kredi faizlerini yükseltiyor.

Bu açıdan değerlendirildiğinde, 2010 sonrası uygulanan asimetrik koridor politikasının son bulması ve para politikasında sadeleşmeye gidilmesi kararı politika faizindeki oynaklıkları azaltması açısından kâr marjını azaltacak bir karar olarak görülüyor. Ancak siyasi belirsizlik, ülke riski ve bu riskin fiyatlamasının kura yansıması gibi faktörler konusunda Merkez’in herhangi bir rolünün olamayacağını unutmamak lazım.