Büyüme neden inişli çıkışlı?

Bir ülkenin GSYH büyümesinin yukarı yönlü bir trend etrafında çalkalanması normaldir. Buna konjonktürel dalgalanma denir. Uzun vadede yukarı yönlü trend ülkenin büyüme potansiyelindeki artışı gösterir. Hızlı büyüme dönemlerinde GSYH geçici olarak ülke potansiyelinin üzerine çıksa da bu durum bir süre sonra enflasyon yaratarak talebi azaltır ve büyüme tekrar potansiyele doğru iniş yapar. Eğer herhangi bir sebepten dolayı ülke potansiyelinin altına düşmüşse (ki 2009 krizi sonrası yaşanan global resesyon buna bir örnektir) fiyatlardaki düşüş talebi yeniden canlandırarak büyümeyi artırır. Yani doğası gereği GSYH’nin dalgalanma göstermesi normaldir.

Para ve maliye politikası bu dalgalanmaların daha kısa olması için destek verir ve büyüme aşırı ısınınca sıkı, durgunluk zamanında da genişlemeci politika uygulayarak çalkalanmaları asgariye indirmeye çalışırlar. Keza ekonomi için ideal olan potansiyel büyüme oranı etrafında minimum oynaklıkla büyümektir.

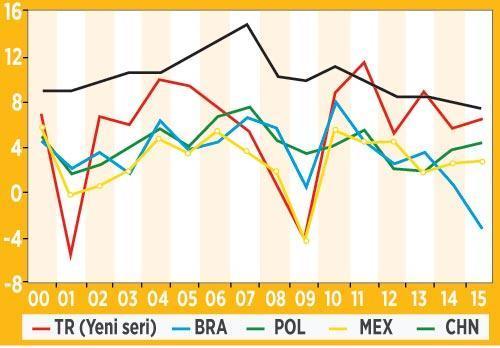

Şekilde kırmızı çizgi Türkiye’de GSYH büyümesini gösterirken benzer ülkelerin büyüme oranları ile de bir karşılaştırma sunuluyor. Buradan net bir şekilde Türkiye’nin büyüme konusunda daha inişli çıkışlı bir patika izlediğini görüyoruz. Peki neden?

1) Para ve maliye politikasının konjonktürel dalgalanmalara karşı etkili bir politika izleyememesi ve ekonominin potansiyel üzerinde büyümesine izin vermesi bir taraftan enflasyon getirirken bir yandan da sürdürülebilirliği olmadığı için daha çok iniş çıkış getirir. Enflasyondaki artışa paralel talep daralır. Ekonomi yüksek büyümeden hızlı inişe geçer.

2) Türkiye’de cari açığın gerek Polonya gerekse Çin’e göre daha büyük olması finansal piyasaların daha kırılgan olmasını, bu da kur oynaklığını ve kurdan büyümeye olan geçişkenlikleri artırıyor. Keza enflasyon oranının söz konusu ülkelere göre yüksek ve oynak olması da belirsizlikleri diğer ülkelere göre artıran bir faktör. Enflasyon piyasa faizlerini artıracağı için yatırımları olumsuz etkiliyor.

3) Cari açığın daha büyük olmasının işaret ettiği bir diğer sorun tüketim kalemimizin bu ülkelere göre daha büyük olması. Tüketim, yatırım ve hükümet harcamalarına kıyasla GSYH içinde en oynak olan kalem. Tüketime dayalı üretim yapımız ister istemez büyüme rakamlarını da daha oynak kılıyor.

4) Bankalar, mevduat faizi ve kredi faizlerini belirlemede serbest olmamaları durumunda aracılık faaliyetlerini etkin yapamıyorlar. Bu da ekonomik çalkantıların daha büyük olmasına katkıda bulunuyor. Eğer durgunluk döneminde banka mevduat faizini ihtiyacı oranında yükseltemezse o zaman yeterli fon bulamayacağı için kredi arzı da azalıyor ve bu durumda ekonomik çalkantının çapı da daha büyük oluyor.