Bizim ‘Para’ politikamız için 4 dönem

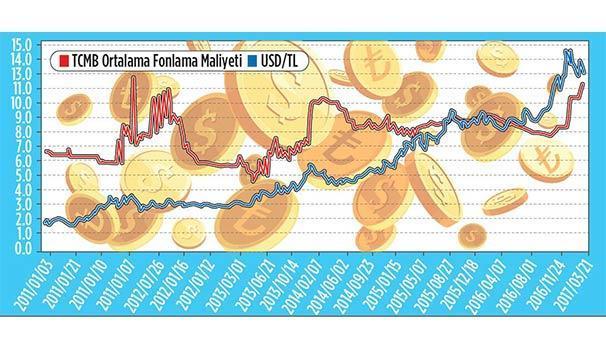

Bugün önemli bir konuya açıklık getireceğim. Altta kırmızı çizgi efektif politika faizi diyebileceğimiz ortalama fonlama faizini (OFF) (sol eksen) mavi çizgi ise Dolar/TL kurunu (sağ eksen) gösteriyor. Bu şekli dönemlere ayıralım.

Mart 2013-Mayıs 2014 Doğru ama yetersiz politika

Türkiye’de enflasyonun önemli bir sebebinin döviz kurundan gelen geçişkenlik olması sebebiyle, kurun yükseldiği dönemlerde Merkez’in de politika faizini yükseltmesi normal. Çünkü TL’ye ödenen faizin artması TL talebini artırıp döviz talebini azaltarak kuru ve dolayısıyla enflasyonu düşürüyor.

2013 ikinci çeyreğinden itibaren kurdaki yükselişe paralel OFF’nin de yükselmesi bu politikanın bir örneği. Bu dönemdeki politika, mantığıma yatan, faiz-kur-enflasyon ilişkisiyle tutarlı bir politika. Bence eleştirilecek tek husus atılan adımın yönü değil süresi olabilir. Yani enflasyonu hedefe çekecek bir sabır göstermeden 2014 ortasında geri çekilmesi atılan adımı yetersiz kılıyor.

Eylül 2014-Mart 2016 Hatalı politika

Kur bu dönemde yüzde 30 değer kaybediyor. Bu enflasyonun neredeyse 5 puan yükselmesi demek. Ancak OFF bu dönemde hemen hemen sabit bir seyir izliyor. Burada Merkez’in enflasyon hedeflemesini ciddi şekilde askıya alması söz konusu ve para politikasındaki pasif tutumu eleştirmemek mümkün değil.

Nisan 2016-Aralık 2016 Daha hatalı politika

Bu dönemi anlamak benim için daha da zor. Çünkü kur yüzde 20 üzerinde değer kaybederken Merkez’in sıkılaştırma yapmak ya da faizi sabit bırakmak şöyle dursun, bilakis, OFF’yi 60 baz puan düşürdüğüne şahidiz.

Aralık 2016 sonrası Doğru politika, kötü iletişim

Aralık ayından itibaren Merkez’in yükselen kurla beraber bir kez daha sıkı para politikasına geçtiğini ve OFF’yi hızla artırdığını görüyoruz. Burada geçmiş dönemlerde fazla beklemiş olmanın getirdiği bir dezavantaj elbette var. Eğer hastalık ilerlerken ilaç içmemekte inat ederseniz daha yüksek dozda tedavi gerekir. Ama bunu bir kenara bırakalım. Prensip olarak kurun yükselişine Merkez’in sıkı para politikasıyla cevap vermesi doğru adım, buna bir diyeceğim yok. Öte yandan, merkez bankalarının attığı adımlar kadar bunun iletişimini nasıl yaptıkları da önemli. Çünkü doğru iletişim piyasaların daha hızlı hareket etmesini sağlayarak politika faizinin daha az kullanmasını sağlayabilecek kadar güçlü bir araç. Bu nedenledir ki Fed her faiz artırımından önce neredeyse megafonu eline alıp faiz artırımı geliyor diye duyuruyor. Bizim Merkez’in iletişimine baktığımızda ise bunun tersi bir yaklaşım var. Faiz yükseliyor. Ama Merkez’den “Her an indirebilirim” sinyali geliyor. Öyle olunca, piyasalar mevcut adımı etkin bir şekilde fiyatlamıyorlar. Bu sefer politika faizinin daha çok artırılması gerekiyor. Merkez’in ekonomiyi daraltmamak için faiz artırımlarını özellikle ölçülü kullandığı bu dönemde iletişim politikasının gücünü yabana atmaması her zamankinden daha önemli.