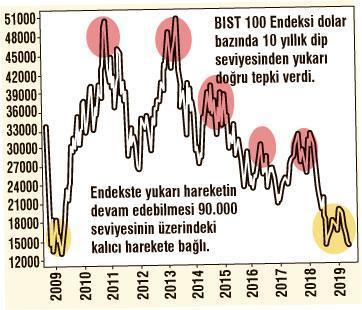

Sanayide ihracatçılar kazandı

İSO 500’de yer alan ihracatçı şirketler artan döviz kuruna bağlı olarak satışlarını yükseltirken borçlulukları da arttı, özkaynak yapısı zayıfladı. Şirketler kur riskini hedge etmeye çalışıyor

Türkiye’nin en büyük 500 şirketinin listesi İSO tarafından açıklandı. İSO 500’de 2017 yılında yüzde 62,9’a kadar yükselen borçların payı, 2018 yılında 4,1 puan daha artarak yüzde 67’ye yükseldi. Özkaynakların payı ise yüzde 37,1’den yüzde 33’ye geriledi. Bu oranlar tarihsel olarak en olumsuz kaynak yapısına işaret ediyor. İSO 500’de borçların payının artmasının önemli bir nedeni döviz kurlarındaki artışlar. Sanayi kuruluşlarının döviz cinsi borçlarının TL karşılıklarının döviz kurlarındaki artışlar nedeniyle şişmesi de borçların payını artırdı.

Son 20 yılın zirvesindekiler

Son 20 yılda Türkiye’nin en büyük 10 sanayi kuruluşu kamunun elinden özel sektöre geçerken listedeki beş şirket yerini korudu. Tüpraş, Arçelik, Ereğli Demir Çelik, Oyak Renault, Tofaş 20 yılda ilk 10 arasında yer almayı başardı.

Son 20 yılda İSO 500 listesinde beş şirket zirvedeki yerini korurken otomotiv ve demir çelik şirketleri ilk 10 içerisinde ağırlıkta yer aldı. Sanayi şirketlerinin üretimden satışlarının yüzde 50’si ise ilk 50 şirkete ait. Toplam 878 milyar TL’lik üretimden satışların yüzde 27’sini ilk 10 şirket gerçekleştirdi. Geriye kalan yüzde 23’ünü ise 40 sanayi kuruluşu gerçekleştirdi.

Net kambiyo kârı % 424 arttı

İSO 500’ün karlılıklarına baktığımızda 2018 yılında 500 büyük şirketin 107,8 milyar TL’lik faaliyet karı elde ettiği görülüyor. Aynı yılda diğer faaliyetlerden olağan gelir ve karlar 270 milyar TL iken, diğer faaliyetlerden olağan gider ve zararlar 214,2 milyar TL olarak gerçekleşti. Alt kalemler olarak kambiyo karları 231,5 milyar TL, kambiyo zararları ise 200 milyar TL oldu.

İlk 50 şirket 500’ün yarısı

İSO 500’de yer alan ilk 50 şirket, toplam üretimden satışlar içerisinde yüzde 50’lik pay alıyor.

İSO 500’ü oluşturan şirketler 50’lik gruplar halinde değerlendirildiğinde, ilk 50’de yer alan kuruluşların toplam üretimden satışlar içinden aldığı payın 2017 yılında yüzde 50,2 iken 2018 yılında yüzde 50,6’ya yükseldiği görülüyor.

Bu artış ilk 50 kuruluşun üretimden satışlarının diğer 450 kuruluşun üretimden satışlarından bir ölçüde hızlı büyüdüğünü göstermekte. Üretimden satışlar itibarıyla ikinci ellilik grubun payı da yüzde 12,9’dan yüzde 13,1’e yükseldi. Diğer grupların üretimden satışlar içinden aldıkları paylar sınırlı kalmaya devam ediyor.

Kur riskini hedge edenler kazandı

Son açıklanan veriler gösteriyor ki sanayi şirketlerinin kur ataklarında döviz risklerini hedge etme kabiliyetleri de artmış. Özellikle ilk 500’de yer alan büyük şirketlerin yüksek oynaklık dönemlerine karşı kur riskini yönetebilme becerilerini geliştirmeleri kârlılıklarının da artmasını sağladı. Kur hareketlerine ve etkilerine baktığımızda döviz kuru oynaklığının kurdaki artıştan daha fazla şirketleri olumsuz yönde etkilediğini görüyoruz. Kur oynaklığı arttıkça şirketler koşmak yerine durmayı tercih ediyor. Karar alma noktasında zorlanıyor. Fiyat hareketlerindeki oynaklık (volatilite); belli bir piyasanın ya da bir menkul kıymetin belli bir zaman kısıtı altında fiyatının değişimini göstermektedir. Bu değişimlerdeki dalgalanmalar yükseldikçe finansal kararlar zorlaşmaktadır.

Sanayinin nabzı İstanbul’da atıyor

Sanayi firmalarının nabzı İstanbul’da atıyor. İlk 10 içerisinde yer alan beş kuruluşun bağlı olduğu oda İstanbul Sanayi Odası. Kocaeli’ne bağlı iki şirket, Sakarya, İskenderun ve Çanakkale’ye bağlı bir şirket listede yer alıyor. Yirmi yıl önce ilk beş arasında yer alan iki tütün firması ise tütünle mücadelenin de etkisiyle gelinen süreçte listenin dışına çıktığı görülüyor. Gelinen aşamada ise otomotiv sektörünün sanayinin dinamosu haline geldiğini gösteriyor. Yabancı ortaklı bir sektör niteliğinde olan otomotiv sektörünün yanına farklı sektörleri de koyabilmek önemli.