Piyasalarda kademeli iyileşme

Türkiye’nin beş yıllık kredi risk primi marttan bu yana en düşük seviyesi olan 317’ye geriledi. Dolar kuru 5,76 TL’den işlem görürken BIST 100 Endeksi yeninden 103.153’e çıktı. Piyasalarda dengelenme dönemi yaşanıyor

Piyasalarda fiyatlarda dengelenme yaşanıyor. Fitch’in Türkiye’nin uzun vadeli kredi notunu BB-‘de tutmasına rağmen notun görünümünü negatiften durağana çevirmesi dengelenme sürecinin yabancılar tarafından da görüldüğünü gösteriyor. Fitch’in bu değerlendirmesi, notun yatırım yapılabilir seviyenin altında olduğunu teyit etmesine rağmen negatiften durağana geçilmesi olası bir not indirimi olmayacağına dair bir niyet olarak okunabilir.

Öte yandan risk göstergelerine bakıldığında olumluya yönelik işaretler gözleniyor. Türkiye’nin kredi risk primi Mart 2019’dan bu yana ilk defa 317 seviyesine geriledi. Türkiye’ye ve TL varlıklara yönelik ilginin artması için elbette bu oranın 150’ler seviyesine çekilmesi gerekiyor. Bu anlamıyla olması gereken seviyelerin hâlâ iki kat üzerinde. Ancak yöneliminin olumlu istikamette olması önemli ve bu da piyasalarda dengelenme sürecini güçlendiriyor.

Enflasyon düştü

Enflasyon 8,55, politika faizi yüzde 14 ve gösterge faizi ise yüzde 12,06 seviyesinde bulunuyor. Faiz ve enflasyondaki gerileme süreci de piyasaları destekleyen bir başka önemli unsur. Ancak kış aylarıyla birlikte enflasyonda baz etkisinin kalkmasıyla görünümün değişmesi gündeme gelebilecektir.

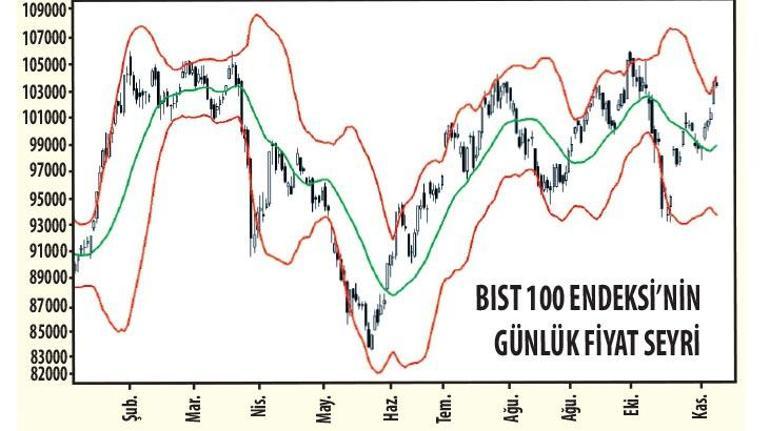

Borsa beş gündür 100 binin üstünde

BIST 100 Endeksi bir kez daha sınır çizgisine geldi. Son beş gündür 100 bin sınırının üzerinde kapanış gerçekleştiren Endeks, 103.500 seviyesindeki kritik direncinin üzerine çıkarak 105.000 direncine yöneldi. Endeks beş aydır 104.000 sınırına geliyor fakat aşamıyor. Aşılması halinde ilk hedef 105.000 olacak ve 120.000’e doğru önü açılacak. Borsadaki yabancı payına bakıldığında yüzde 63,83 seviyesinde olduğu görülüyor. Yabancı payı 5 Kasım’da 63,77’ye kadar gerilemişti. Yabancı payında artışın sürmesi borsada dirençlere hareketi güçlendirecektir.

Reel sektöre de yansıyor

Merkez Bankası’nın 2019’un ikinci yarısında aktif bir rol alarak gerçekleştirdiği faiz indirimleriyle içerideki sıcak paranın yeni yön arayışı da gündeme gelmekte. Her ne kadar konjonktürel risklerin de etkisiyle reel yatırımlara kayma noktasında henüz erken olsa da reel ekonomiye yansımasını ilerleyen günlerde daha etkili bir şekilde gözlemlemek mümkün olabilecektir. Bu anlamıyla genel ekonomideki toparlanma önümüzdeki yılın ilk yarısında daha hissedilir olacaktır.

Yurt içi yerleşiklerin döviz mevduatı 1 Kasım ile biten işlem haftasında 235 milyon dolar azalıp 194,3 milyar dolar oldu. Perşembe günü açıklanan DTH’ların detaylarına baktığımızda, genel eğilimde önemi bir değişiklik göze çarpmıyor. Bireylerin yabancı para cinsinden mevduat ve fonları önceki haftaya göre 781,5 milyon dolar artarak 119,95 milyar dolar ile tarihi zirveye yükseldi. Şirketlerin ise 1 milyar dolar azalarak 74,4 milyar dolar seviyesine geriledi.

Hazine ihalesi

TCMB’nin faiz indirim süreci ve gerileyen enflasyona paralel düşen ikincil piyasa faizleri ile bir yıl aradan sonra Hazine tekrar beş yıllık sabit kuponlu tahvil ihraç ederken 2024 vadeli eurobond ihracında 2.5 milyar dolar borçlanıldı. Yatırımcıya yüzde 5,7 getiri sağlayan ihraç ile birlikte bu yıl uluslararası sermaye piyasalarından toplam yaklaşık 11,2 milyar dolar tutarında finansman sağlandı.

Borsa şirketlerinin kârı % 3 arttı

Bilançosunu kamuyla paylaşan toplam 270 borsa şirketi var. Bu şirketlerin toplamdaki kâr rakamı ise 67,5 milyar TL. Söz konusu rakam geçtiğimiz yıl aynı dönemde 65,3 milyar TL idi. 8 Kasım itibariyle açıklanan bilançolara göre borsa şirketlerinin genel bazda kârı sadece yüzde 3 arttı.

Büyüklerin kârı da büyük oldu

Yılın ilk dokuz ayında 100 milyon TL’nin üzerinde kar açıklayan ve karını yüzde 100’ün üzerinde artıran 10 şirketin ortalama kar artışı yüzde 200 oldu. Borsa şirketlerinin yılın ilk dokuz ayına ilişkin verileri yayınladı. Sonuçlara göre farklı sektörlerden şirketlerin yılın ilk dokuz ayında kârlarında hızlı büyüme kaydettikleri görülüyor. Bu şirketler içerisinden: Enka İnşaat, Turkcell, Coca Cola İçecek, Sasa Polyester, T. Kalkınma ve Yatırım Bankası 300 milyon TL’nin üzerinde kâr açıkladı. Kârı 100 ile 200 milyon arasında gerçekleşen Aksa, Deva Holding, Aksa Enerji, Banvit ve Klimasan ise kâr artışları ile dikkat çekti. Toplamda bu 10 şirket kârlılıklarındaki artışla borsa şirketlerinin ortalama kâr artışının çok üzerine çıktı. 10 şirket içerisinde en yüksek kâr artışını sağlayan T. Kalkınma ve Yatırım Bankası oldu. Bankanın 2018/09’da kârı 28 milyon 741 bin TL iken 2019/09’da 359,6 milyon TL’ye yükseldi ve yüzde 1,151 arttı. Enka İnşaat 2,8 milyar TL kâr açıklarken artış oranı yüzde 273 oldu.

Dolar kurunun hareketi

Dolar kurundaki harekete bakıldığında son bir hafta içerisinde en düşük 5,6825 seviyesi test edilirken en yüksek 5,7714 görüldü. Haftayı ise 5,7558’den kapattı ve 5,75’in üzerine çıkarak yükseliş yönünde sinyal verdi. Kurda ilk hedef 5,85 olacaktır. Dolar/TL bu hareketi ile 50,100 ve 200 günlük ortalamalarının üzerine çıktı. Bu üç ortalamanın da yukarı doğru kesilmesi genelde yükseliş eğilimini destekliyor. 5,75 aşağı kırılmadıkça yükseliş eğilimi korunur. Olası gerilemelerde trend değişimi için 200 günlük ortalamanın bulunduğu 5,65 izlenecek.

Yıl sonu kur beklentilerine bakıldığında Merkez Bankası beklenti anketinde 6,05 seviyesinin öne çıktığını görüyoruz. TCMB’nin Ekim 2019 beklenti anketine göre 12 ay sonrası için beklenti ise 6,41.

Temkinli hareket

ABD, Halkbank davasını gündemde tutmaya devam ediyor. Cumhurbaşkanı Erdoğan’ın Trump ile 13 Kasım’da gerçekleştireceği zirve, piyasaların en önemli gündem maddesi olarak takip ediliyor. Trump’ın kaleme aldığı mektup ve sonrasında ABD Temsilciler Meclisi’nden çıkan kararlar piyasalarda gerilim yaratmıştı. İkili arasındaki zirvenin ilişkilerin normale döndürülmesine katkı sağlaması bekleniyor.