MERKEZ’DEN FAİZ İNDİRİMİNE DEVAM

Merkez Bankası dün faizi 100 baz puan indirip yüzde 8.75’e çekerken risklere de vurgu yaptı

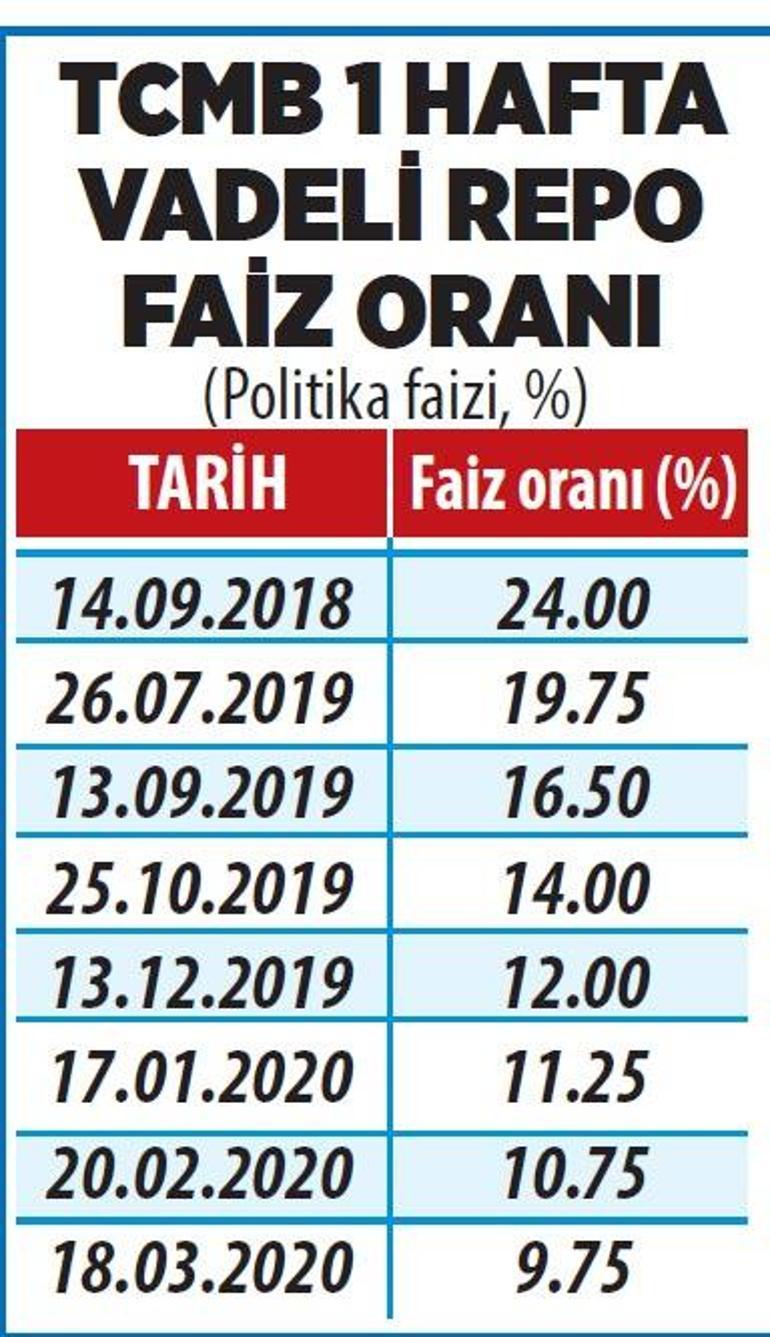

Merkez Bankası (TCMB) faiz indirimlerine devam ediyor. TCMB Para Politikası Kurulu (PPK), dün yaptığı toplantıda faiz oranını 100 baz puan indirirken risklere dikkat çekti.

Ekonomistlerin neredeyse tamamı faiz indirimi öngörüsünde bulunmakla birlikte beklenti 25 - 100 baz puan arasındaydı. Gerçekleşen faiz indirimi riskten kaçış modundaki piyasalarda TL’ye yansıma sınırlı oldu. İndirim bir süre para piyasalarında yabancısız devam edileceğini gösteriyor. TCMB ise indirimlerin devam edebileceği sinyalini verdi.

Likidite artacak

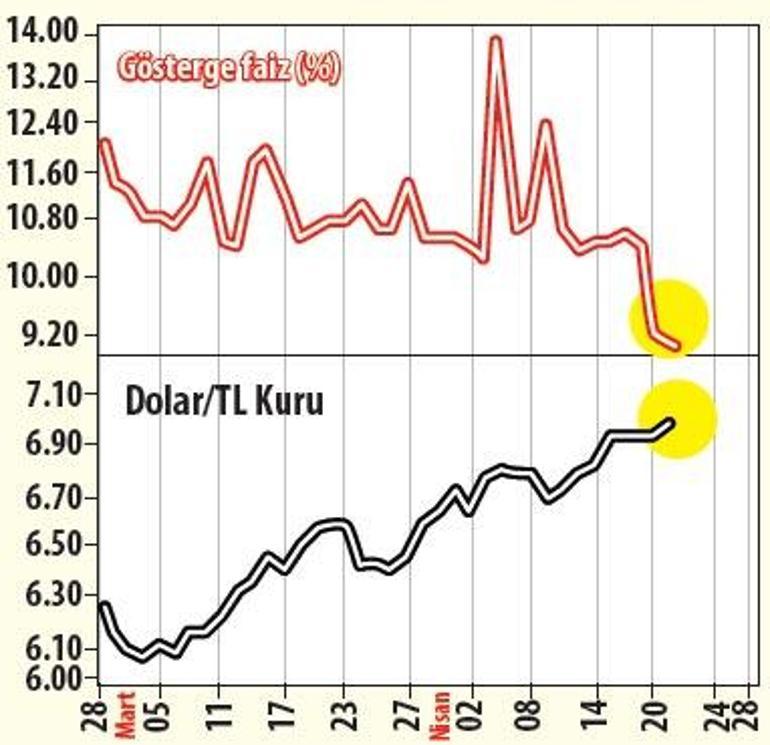

Merkez, 17 Mart’taki PPK toplantısında 100 baz puanlık indirimle faizi 9.75 seviyesine çekmiş, politika faizi 2 yıl sonra tek haneye inmişti. Dün yapılan toplantının ardından PPK, politika faizi olan bir hafta vadeli repo ihale faiz oranının yüzde 9.75’ten yüzde 8.75’e indirilmesine karar verdi. Peki gerçekleşen 100 baz puanlık bu indirim piyasalara nasıl yansıyacak?

İlk fiyatlamalara baktığımızda etkinin sınırlı kaldığını ancak yukarı doğru olduğunu görüyoruz. Dolar/TL kuru 7 sınırına dayandı ancak altında seyrediyor.

Piyasa aktörlerine göre TCMB koronavirüs salgınının ekonomik etkilerini hafifletmek için likiditeyi artırmak istiyor. Buna göre de liranın sert düşüşünü şimdilik arka plana atmış durumda.

TCMB, marttan itibaren aktivitenin yavaşlamasına ve karantina sürecine dikkat çekerken küresel büyümeye yönelik risklere vurgu yapıyor. Bu ay sonu açıklanacak enflasyon raporu önemli. TCMB, faiz indirimlerinin devamı olabileceğine de bir sinyal vermekte.

TCMB Beklenti Anketinde yıl sonu enflasyon beklentisi yüzde 9.76 olurken Merkez Bankası’nın enflasyon hedefi yüzde 8.2. TÜİK’in açıkladığı en son tüketici fiyatı endeksi ise yıllık yüzde 11.86. İvmenin düşürülebilmesi oranında hedefe yaklaşmak da mümkün olabilecek.

TCMB’nin faizle ilgili bir sonraki toplantısı 21 Mayıs’ta. Açıklanacak her türlü yeni verinin kurulun geleceğe yönelik politika duruşunu değiştirmesine neden olabileceği görülüyor.

Düşük faiz ortamında para dövize gider mi?

Faizdeki bu düşüş ile birlikte döviz kuruna yönelim artabilir mi? İlk etkinin sınırlı olduğunu görüyoruz.

Dolar/TL 7 seviyesine dayanmasına rağmen 7 TL’nin henüz altında bulunuyor. Faiz indirimlerinin biraz daha zamana yayılarak gerçekleşmesi bekleniyordu.

Fakat küresel bazda yaşanan gelişmeler bir süre daha TL üzerindeki baskının devam edeceğini gösteriyor. Yurtiçi yerleşik yatırımcılar zaten yeterince dövizde bu nedenle dövize yönelim noktasında hareket marjları daha da zayıflayabilir.

Yeni enstrümanlar

TCMB ve diğer ekonomik aktörler alternatif seçenekleri değerlendirerek dövize yönelimi artırma çabasında. Ancak henüz ciddi bir gelişme sağlanmış değil. Yüksek iç borçlanma faizi ile bir halka arz ya da dövize alternatif enstrümanlarla TL üzerinde baskı hafifletilebilir.

TCMB’nin alacağı kararlara ilişkin hala öngörülebilirlik noktasında sıkıntılar olduğunu görüyoruz. Kurumun etkili bir iletişimle net ve anlaşılır mesajlarla piyasalarla iletişim kurması oynaklığın çok yüksek olduğu dönemlerde volatil ve spekülatif hareketleri engelleyebilir.

TCMB’nin faiz kararına ilişkin hâlâ öngörülerin çok farklı olması etkili bir iletişimin kurulamadığını gösteriyor.

Piyasalar güven unsurunu satın almaya başladığında oynaklıkların da önüne geçilecektir.