Faizler düşüyor fırsat kapısı açıldı

Eylül sonuna gelinmesiyle piyasaları son çeyrek heyecanı sardı. Yeni yatırım sezonuna doğru yol alınırken faizlerin düşüşü fırsatları beraberinde getiriyor, iyimserlik piyasaya hakim oluyor

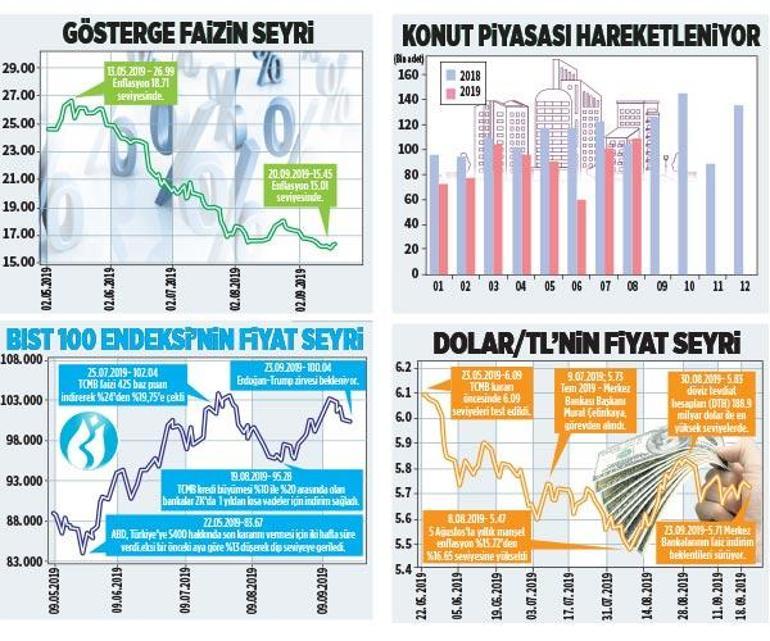

Yılın son çeyreğine girilirken geleneksel yıl sonu ralli heyecanı yeniden gündeme gelmeye başladı. Tüm olumsuzluklara rağmen gelişmekte olan ülkeler su üstünde kalmaya çalışıyor. Yükselen petrol fiyatları, ticaret savaşları, merkez bankalarının değişken kararlarına rağmen, fon yöneticilerinin ve borsa aktörlerinin yüzlerinde temkinli de olsa bir gülümseme gözleniyor. Son olarak gelişmiş ülke merkez bankalarının faiz indirimleri gözlerin gelişmekte olan ülkelere dönmesine yol açtı. Enflasyondaki düşüş ve faiz indirimleri ile birlikte riskli varlıklara ilginin artması şaşırtmamalı. Ağustos ayı itibariyle yıllık enflasyon 15,01 seviyesinde bulunuyor. Ekim ayında, baz etkisinin de yardımıyla TÜFE’de tek haneleri görmek mümkün. Verisel bazda iyileşmenin satın alınması beraberinde iyimserliği artırabilecektir.

Fonlarda ‘kâr’ dönemi

Son çeyrek biraz da bilanço makyajları açısından önem taşıyor. Dokuz aylık bilançolar için son fiyatlamalar oluşacak. Fon yöneticileri, şirket sahipleri, değerleme yapanlar açısından çeyrek dönemlerdeki kapanışlar oldukça önemli. Bu nedenle hedge fon yöneticilerinin daha agresif hareket ettiklerini de görebiliriz. Bu da fiyat hareketlerine yansıyacaktır. Gerek Türk, gerekse yabancı fon yöneticilerinin mevcut pozisyonları değerlendirmeleri takip edilecek. Piyasalar ticaret savaşlarına ilişkin her “iyi niyet jesti”ni olumlu görecektir.

Sürprizler olabilir

Yerli ve yabancı raporlarda Türkiye ekonomisi için daralma beklentilerinin azalması, daha olumlu bir rotaya doğru yol alındığını gösteriyor. Burada en kritik konu kredi kuruluşlarının bundan sonra vereceği notlar. Türkiye’nin risk primi 364 seviyesinde. Yani hala yüksek. Ancak aşağı doğru bir ivmesi de var. Kredi kurumlarının dipten dönen ekonomik verilere yapacağı yorumlar ve sürdürülebilir bir fiyat istikrarı için dile getirebilecekleri değerlendirmeler piyasalar için önemli olacak. Şimdiden kredi not artış beklentileri dillendirilmeye başlandı.

Erdoğan - Trump zirvesi

Tüm gözler Erdoğan ile Trump arasında gerçekleşecek diyalogda. Cumhurbaşkanı Tayyip Erdoğan, Birleşmiş Milletler Genel Kurulu’na katılmak üzere New York’a gitti. Erdoğan gitmeden önce Suriye’nin kuzeyi konusunda güvenli bölge olarak Türkiye’nin taleplerini tekrar dile getireceği ve aksi takdirde askeri hareket başlayabileceği sinyalini verdi. Geçtiğimiz hafta Ankara’da Rusya Devlet başkanı Putin ve İran Cumhurbaşkanı Ruhani’nin katılımıyla Suriye ekseninde görüşmeler yapılmıştı. Suriye konusundaki gelişmeler ana gündem... Erdoğan - Trump zirvesinden yansıyabilecek her olumlu gelişme piyasalar tarafından satın alınacaktır.

Merkez Bankası öncü oldu

Merkez Bankası temmuzda 425, eylülde de 325 baz puan olmak üzere son dönemde toplam 750 baz puanlık faiz indirimine gitti. Bu indirim hamlesi de doğal olarak bankaların faiz politikalarına yön verdi. Başta kamu bankaları olmak üzere bankalar birbiri ardına faizlerini aşağı çekmeye başladılar. Bu da kredilerin ucuzlamasını sağladı. Kredi faizlerinin düşmesi, vatandaşları birkaç aydır erteledikleri ihtiyaçlarını gidermeye sevk etti. İhtiyaç kredilerine talep arttı. Buna bağlı olarak otomotiv ve beyaz eşya piyasalarında canlanma öngören bankacılar, ticari kredilerde de hareket beklediklerini açıkladılar.

Konut satışı hızlandı

Faiz indiriminin etkileri en belirgin şekilde konut sektöründe görüldü. Kredili konut satışları ağustosta, geçen yılın aynı ayına göre yüzde 168 oranında arttı. Bu artış, genel rakama da yansıdı ve ağustosta satılan toplam konut sayısı bir önceki aya göre yüzde 8.1, geçen yılın aynı ayına göre de yüzde 5.1 yükseldi. Sektör temsilcileri, düşük faiz ortamının ev sahibi olmak için fırsat yarattığını, bu fırsatın değerlendirilmesi gerektiğini kaydetti.

Analistler yorumladı

Ak Yatırım / İyimserliğimiz sürüyor

Kısa periyotta 100.000-99.150 bandını destek olarak belirtmeye devam ediyoruz. Bu seviye üzerindeki kapanışa bağlı olarak - zayıflama eğilimi devam etse de endeks için iyimserliğimizi devam ettiriyoruz. 101/102/103.3 sıralı dirençler. Banka endeksinde de bir miktar güç kaybına rağmen kuvvetli olumsuzluktan bahsedemiyoruz.

İş Yatırım / Zirve hareketlendirir

ABD vadelileri ve Türk lirasının seyri hafif pozitif bir açılışa işaret ediyor. Merkez Bankası’nın yabancı para zorunlu karşılık oranlarını 1 puan artırmasının bankacılık sektörü ve döviz piyasası üzerinde etkili olmasını beklemiyoruz. Başkan Erdoğan ve Başkan Trump’ın olası görüşmesi piyasaları hareketlendirecek bir gelişme olur.

Gedik Yatırım / Bankaların seyri önemli

Kısa vadede 100 bin önemli bir psikolojik eşik olmakla birlikte ana desteğimiz mayıs ayı itibariyle başlayan yükselen trend olmaya devam ediyor. Bu trend yeni haftaya başlarken 98.250 civarında bulunurken hafta sonuna kadar 99.000 civarına ulaşmış olacak. Endeks bu trendin üzerinde kaldığı sürece geri çekilmelerin alım fırsatı oluşturmaya devam edeceğini düşünüyoruz. Endekste yukarı yönlü hareketin teyit edilebilmesi açısından geçtiğimiz hafta satışlarda ön plana çıkan bankaların bir tepki başlatması, genele yayılacak sağlıklı bir yükselişin önce bankalar tarafından teyit edilmesi gerektiğini düşünüyoruz.