Not indirimlerinin dövize etkisi

Dünkü yazımda, Türkiye’nin dış finansman ihtiyacının, rezervlerinin %187’si oranında olduğunu ve derecelendirme kuruluşlarının kararlarında bu karşılaştırmalı yüksek oranın etkili olduğunu söylemiştim. Oysa dış finansman ihtiyacımız rahatlıkla yönetilebilir vaziyette. Ülkemiz dış piyasalara tamamıyla açık durumda. Çevremizdeki ülkelerden ve Arap ülkelerinden ülkemize çok ciddi döviz girişi var. Turizm geçici olarak yavaşladı. Enerji fiyatları lehimize. Özel sektörün gerekli durumlarda dış borçlarını azaltma olasılığı bulunuyor.

Fitch’in de kredi notunu “yatırım yapılabilir” seviyesinin altına çekmesi durumunda, döviz kurları ve faiz seviyelerinde gözlenebilecek artışların bankaların “sermaye yeterlik rasyoları”nı “bir ila bir buçuk puan” düşürebilme olasılığı var. Bu durumda da bankaların büyümesi yavaşlayabilecek; kârlılıkları azalabilecek ve kredi hacmi düşebilecektir. Ancak, Merkez Bankası’nın “zorunlu karşılıklar”ı düşürerek piyasaya para vermiş olması, bu olasılığı tamamen ortadan kaldırdı. Dolayısıyla, not indirim kararlarının döviz piyasasına olası etkisi şimdiden en aza inmiş görünüyor.

Etki ne kadar sürüyor?

Diğer ülkelerdeki tecrübelerden de görüldüğü gibi, not indirimlerinin olumsuz etkileri indirimden sonraki bir aya kadar devam edebiliyor. Daha uzun vadede ise dengelenme sağlanıyor. Hatta, not indirimi sonrası, belirli piyasalar bazında, daha olumlu performans gözlenebiliyor. Bu duruma, Rusya’da 20 Şubat 2015’te ve Brezilya’da 16 Aralık 2015’teki not indirimleri sonrası rastlandı.

Bankaların bir yıl içinde ödeyeceği dış borç 98 milyar dolar civarında. Buna karşılık, bankaların Merkez Bankası’ndan kullanabilecekleri 93 milyar dolar borçlanma olanağı var. Kısa vadeli dövize erişim olanakları da cabası. Sonuçta, sıfırcı hocaların not indiriminin Türkiye’yi bir döviz dar boğazına sokmayacağı kesinlikle anlaşılıyor.

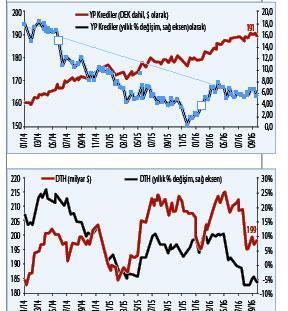

Döviz hesapları...

Orta vadede döviz kredisi ve döviz tevdiat hesaplarının görünümü önemli olacak. Aşağıda, BDDK ve Akbank kaynaklarından alınan iki grafik var. Bu grafikler “milyar dolar bazında yıllık değişimi” gösteriyor.

Görüldüğü gibi, önümüzdeki dönemde, bankaların döviz tevdiat hesaplarını artırmaları gerekiyor. Bu artırım, bankaların Merkez Bankası fonlarına başvurma olasılığını da azaltacak. Yabancı para kredilerde ise hem talep hem de arz kaynaklı ek bir durağanlık söz konusu olabilecek.