Türkiye’de faizler çok mu yüksek?

Türkiye’de faiz oranlarının yüksek olup olmadığı sorusu oldukça kritik bir soru. Çünkü Merkez Bankası’na yöneltilen eleştirilerin temelinde Türkiye’de faizlerin yüksek olduğu algısı yatıyor. Nominal olarak bakarsanız elbette yüksek bir rakamla karşılaşıyorsunuz. Çünkü pozitif reel faiz, enflasyon oranından daha fazla nominal faiz vermeyi gerektirir. Enflasyon oranının zaten yüksek olduğu bir ülkede bu durum daha da yüksek nominal faizler görmemize sebep olur.

Rakamlarla konuşalım...

Konuya ışık tutması için reel faizler arasında uluslararası bir karşılaştırma yapalım. Dünya Bankası data.worldbank.org sayfasında oldukça geniş bir ülke grubu için reel faiz oranlarını sunmuş. Bu sayfada Türkiye’ye ait veri bulunmadığı için söz konusu veriyi elle hesaplamak gerekiyor. Borç verme faizi olarak ticari kredi faizlerini alırsak 2013 için şöyle bir tabloyla karşılaşıyorsunuz:

1) 2013 için reel faiz verisi bulunan 121 ülke içinde Türkiye 101’inci sırada.

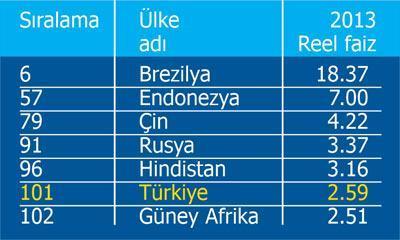

2) Karşılaştırmayı sadece Türkiye’ye benzer ekonomik şartlara sahip ülkelerle yapmak daha sağlıklı. Bu nedenle BRICS kısaltması ile tanınan Brezilya, Rusya, Hindistan, Çin ve Güney Kore’ye, “Hassas Beşli”den Endonezya’yı da ekleyip bir bakalım. Aşağıdaki tabloda ilk sütun söz konusu ülkenin 121 ülkelik grup içerisindeki sıralamasını, üçüncü sütun ise 2013 için geçerli reel faiz oranını gösteriyor.

Tabloda en alt sırada Türkiye ve Güney Afrika’nın yer aldığını görüyoruz. Yani benzer durumdaki ülkeler arasında bile Türkiye’deki reel faiz oranının oldukça düşük olduğunu gösteriyor bu tablo.

Bu noktada reel faiz oranları ülkeden ülkeye neden farklılık gösterir diye düşünmek lazım. Reel faizin en önemli sebebi ileriye dönük belirsizlikleri ölçen risk primidir. Risk primi bir ülkenin hukuk düzeni, siyasi istikrarı, merkez bankası bağımsızlığı, ve fiyat istikrarı gibi kavramlarının sağlamlığı oranında azalır. Belirsizliklerin arttığı ortamda ise önünü göremeyen yatırımcıları borç vermeye razı etmek için daha yüksek bir faiz ödemek gerekir.

Başarılı para politikası ile fiyat istikrarında atılan güçlü adımlar kısa vadede politika faizini yükselterek reel faizi artırıyor gibi görünse de uzun vadede enflasyonu düşürerek reel faizlerde kalıcı bir iniş yaratır. Merkez Bankası’nın 2001 sonrası uyguladığı bağımsız ve başarılı para politikasıyla reel faizleri iki basamaklı sayılardan yüzde 2’ler düzeyine geriletmiş olması buna çok güzel bir örnek.

Dünya Bankası sayfasında 2014 yılına ait veri olmadığı için daha güncel bir karşılaştırma yapabilmek mümkün değil. Öte yandan, 2014 yılında Türkiye’de reel ticari kredi faizi 3 puan yükseldi. Neydi bunun sebepleri? 2014 yılı başında artan siyasi risk primi ve Fed’in çıkış sinyalleri ile tetiklenen kur Merkez’i sene başında yüklü bir faiz artırımına mecbur bıraktı. Senenin ilerleyen aylarında enflasyonda beklenen azalış görülmediğinden Merkez faizleri aşağı çekemedi. Risk primiyle birleşince bu durum reel faizi yükseltti.

Reel faiz nasıl düşer?

Bundan sonraki dönemde reel faizin inmesini istiyorsak neler yapmalıyız? Öncelikle reel faizi düşürmek sadece Merkez’in işi değil. Merkez sadece politika faizini belirlerken risk primi üzerinde kontrol sahibi değil. Ocak ayındaki faiz indirimine rağmen gösterge faizdeki yükseliş buna bir örnek. İkinci olarak 4 Şubat sonrası dönemde siyası baskılarla tetiklenen kurun rekorlar kırdığını gözlemliyoruz. Kurdaki yükseliş politika faizi indirimi için uygun olabilecek ortamı da ortadan kaldırıyor. Dolayısıyla, reel faiz konusunda hassas olan politikacıların öncelikle risk primini artıracak yorumlar yapmaktan kaçınmaları gerekiyor.