Düşük büyüme faiz indirimine kapı açar mı?

Hafta içinde art arda gelen düşük büyüme ve ihracat rakamlarından sonra gözler bir kez daha Merkez’e çevrildi ve talepte görülen zayıflığın faiz indirimlerinin önünü açıp açmayacağı sorusu gündeme geldi. Faiz indiriminin işe yarayabilmesi için şu iki soruya vereceğimiz cevabın evet olması lazım:

1) Politika faizindeki düşüş reel kredi faizini de düşürür mü?

2) Yatırımların düşük olma sebebi yüksek politika faizi midir?

Önce birinci soruya bakalım. Politika faizinde yapılacak olan indirimin reel kredi faizlerini düşürebilmesi için enflasyon beklentilerinde ve geleceğe dönelik risk algısında bir bozulma yaratmaması gerekir. Eğer piyasalar faiz indiriminin ekonomik veriyle tutarlı olmadığını ve dolayısıyla uzun vadede enflasyonu artıracağını düşünürse kısa vadeli politika faizi ne kadar inerse insin uzun vadeli piyasa faizleri daha da yükselir. İleriye dönük belirsizlik ve risklerin arttığı böyle bir ortamda reel faiz azalmak şöyle dursun, bilakis, artış bile gösterebilir.

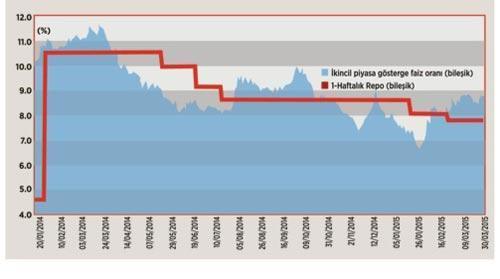

Şekilde kırmızı çizgi Merkez’in politika faizi olan haftalık repo faizini, mavi (kesik) çizgi ise gösterge faiz oranını gösteriyor. 2015 başında gelen ilk faiz indiriminden sonra piyasa faizleri kısa bir süre inişte olsa da daha sonra gerek içeride gerekse dışarıda artan risklerin etkisiyle yükseliş trendine girdi. Nitekim, ocak başından bu yana politika faizi 75 baz puan indirilmiş olsa da ticari kredi faizlerinin düşmeyerek yüzde 12 civarında sabit kaldığını gözlemledik. Yani politika faizindeki indirime rağmen artan risk algısı reel kredi faizlerinde paralel bir düşüşe engel oldu. Sorumuza dönecek olursak politika faizindeki düşüş otomatik olarak kredi faizini düşürür mü sorusunun cevabı hayır.

İkinci sorunun cevabı da bence hayır. Yukarıdaki örnekten devam edecek olursam yüzde 12’lik nominal ticari kredi faizi, sene sonu enflasyon oranının yüzde 7 ile bitmesi durumunda yüzde 5 civarında bir reel faize karşılık geliyor. Bu tarihsel ortalamalara baktığımızda Türkiye için hiç de yüksek olmayan bir reel faiz. İlave olarak, gevşek para politikasının zirvesinde olan ABD’de bile reel kredi faizlerinin yüzde 3.5’ler seviyesinde olduğunu düşünürsek Türkiye’deki reel faizlerin karşılaştırmalı olarak da oldukça düşük olduğunu gözlemliyoruz. Dolayısıyla, her ne kadar yatırım rakamları ciddi bir daralmaya işaret etse de bunun altında yatan sebebin reel faiz olduğunu düşünmüyorum. Sonuç olarak eğer Türkiye’de yatırımların canlanmasını istiyorsak atmamız gereken adımlar faiz indirimleri değil hukuk düzeni, vergi reformları, merkez bankası bağımsızlığı gibi uzun vadel istikrar ve güven sağlayıcı adımlardır. Bu noktada spot ışıklarının Merkez’den hükümete çevrilmesi gerekir.

Ve hükümet sahnede...

Dün bu satırları yazmamın hemen ardından açıklanan ekonomik paket yanda özetlemeye çalıştığım görüşün hükümet tarafından da benimsenmiş olduğu izlenimini verdi. Hükümet gevşek para politikasıyla ekonomiyi canlandırma ısrarından vazgeçmiş ve bunun yerine gevşek maliye politikası uygulamak suretiyle yatırımları ve üretimi canlandırmayı hedeflemiş görünüyor. Eğitim ve Ar-Ge teşvikleri ve yatırımlarda uygulamaya konulacak bir dizi teşvik ve vergi indirimi bu bilinci yansıtıyor. Paket başarılı bir şekilde uygulandığı sürece kısa vadede büyümeye destek verecek. Ancak sürdürülebilir büyüme için asıl yapılması gereken hazırlanması, uygulanması ve sonuçlarının alınması daha uzun süren yapısal reformlar olacaktır.