Cari açığın finansmanı

Aralık ayı cari açığı, tüm beklentileri aşarak 2010 yılı için 48.6 milyar dolara yükseldi. Geçen yılki cari açık, sadece 14 milyar dolardı. Cari açığın Milli Gelir’e olan oranı da bir yıl içinde % 2.3’den % 6.4’e yükselmiş oldu. Merkez Bankamız 2011 yılı cari açığını, 42.2 milyar dolara ve Milli Gelir’in % 5.4’üne indirmeyi hedefliyor.

Bankaların kullandığı 4.1 milyar dolarlık kısa vadeli döviz kredileri ve yurt dışı bankaların bankalarımızdaki mevduatında izlenen 3.2 milyar dolarlık artış, Aralık ayı cari açığının beklenenin üzerinde olmasına neden oldu. Öte yandan, cari açıktaki yüksek rakama rağmen döviz rezervlerimizde yıllık bazda 12.8 milyar dolar artış gerçekleşti.

2010 yılında bankalar eski borçlarını yeniledikleri gibi, önceki yıla göre % 9 oranında daha fazla dış borç aldılar. Banka dışı sektör ise bu yıl borçlarının bir bölümünü geri ödedi ve banka dışı sektörün borç yenileme oranı % 76 olarak gerçekleşti.

Cari açığımız nasıl finanse ediliyor?

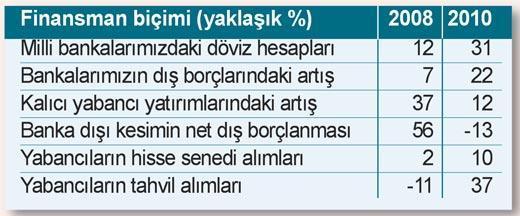

Cari açığın kapatılma biçimi iki yıl öncesine göre çok değişti. Aşağıda, 2008 de ve 2010’da (Yüzde olarak yapılan bu hesaplama Kasım sonu itibariyledir ve Aralık sonu itibariyle yapılacak hesaplama fazla değişiklik içermiyor) cari açığın nasıl finanse edildiğinin Merkez Bankası verileri esas alınarak hazırlanan yüzde dağılımı yer alıyor:

Görülen o ki:

* Bankalarımızdaki döviz hesapları artıyor. Bu devalüasyon beklentisinin arttığı biçiminde yorumlanabilir.

* Banka dışı kesim dışarıdan borçlanma yerine, borçlarını ödüyor. Belli ki, döviz fiyatlarında bir yükselme bekliyorlar.

* Bankalar dışarıdan bol miktarda borçlanıyor. Borçlandıkları parayı içeride döviz kredisi olarak verirlerse, riskleri nispeten az. Aksi takdirde, döviz fiyatının artış riskini alıyorlar demektir.

* Dışarıdan gelen doğrudan yatırımlar azalıyor. Bu durum, yıl içinde yapılacak seçimin sonucu ile beklentiler nedeniyle olabilir.

* Yabancılar hisse senedi yerine tahvil almayı tercih ediyorlar ama sonuçta sıcak para girişinde ciddi artış var.

* Döviz rezervlerindeki artış nedeniyle devalüasyon riski hala yüksek değil. Ancak, önümüzdeki aylarda trend terse dönerse, bir devalüasyon baskısı ile karşılaşabiliriz.