Alınan tedbirler neden doğru? Ne kadar sürecek?

Dünkü yazımda, cari dış açık (cari açık)’ın risklerini, alınan tedbirlerin neden doğru biçimde alındığını ve ne kadar sürmesi gerektiğini anlatmaya çalıştım. Cari açığın finansmanında, doğrudan yabancı yatırımların, yabancıların bono ve tahvil alımlarının, bankaların dışarıdan borçlanmalarının ve özel sektörün içeriden ve dışarıdan borçlanmasının etkilerini inceledim.

Konuya devam ediyorum:

- 2008 yılında, 15 milyar dolarlık ilave bir girdi sağlayan bankalardaki döviz mevduatı, 2010 yılında 30 milyar dolar katkıya ulaşarak cari açığın finansmanında önemli bir rol oynadı. Ancak, bu yılın ilk 5 ayında dövizli mevduatta 9 milyar dolar civarında bir düşüş yaşandı. Yani, artık bu katkının sınırına gelindi.

- 2010 yılında borsaya 7 milyar dolar civarında ilave yabancı yatırıma girmişken, 2011’in ilk 5 ayında bu kalemde 2 milyar dolardan fazla çıkış yaşandı. Daha sonraki aylarda da bu çıkışın yaşandığı ve yaşanmaya devam edeceği anlaşılıyor. Demek ki, kur artışında belli bir noktaya gelinmedikçe ne doğrudan yabancı yatırımı, ne de yabancıların hisse senedi almak için yaptıkları borsa alımlarını sağlayamayacağız.

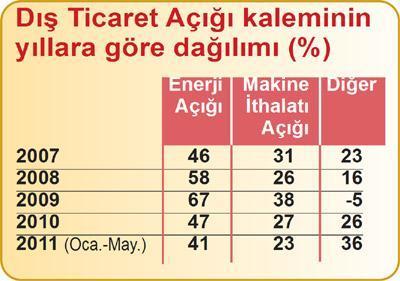

Dış ticaret açığı ne durumda?

Enerji satın alınması için dışarıya yapılan ödemeler 2009 yılında dış ticaret açığımızın % 67’sini oluştururken, 2011’in ilk 5 ayında % 41’ini oluşturdu. Demek ki, enerji faturası dışındaki diğer faktörler dış ticaret açığın artışında çok etkili oldu.

Yine, 2009 yılında dış ticaret açığımızın % 38’ini oluşturan makine ithalatındaki açık, bu yılın ilk 5 ayında % 23’e düşmüş görünüyor. Demek ki, dış ticaret açığını doğrudan etkileyen başka faktörleri de incelemek gerekiyor.

Dış ticaret açığına neden olan ve enerji ile makine ithalatı dışında kalan en büyük kalemi, tüketim harcamaları oluşturuyor. 2008 yılında dış ticaret açığımızın % 16’sı tüketim malları nedeniyle oluşurken, 2011 yılının ilk 5 ayında bu oran % 36’ya çıktı. Yani, neredeyse enerji faturamıza yakın bir oranda tüketim malı ithal ediliyor.

Demek ki, tüketim malı ithalatını geriletmek şart oldu.