Kredi Hesaplarken Mutlaka Bilmeniz Gereken 5 Altın Kural

Son Güncellenme:

.

1-Maksimum kredi vadesi 48 aya çıktı, kredi hesaplamasında daha uzun vade ile daha yüksek tutarlı kredi çekebilirsiniz

Eylül ayında yapılan değişiklikle ihtiyaç ve taşıt kredisi vadesi 36 aydan 48 aya yükseltildi. Bu yükselme ile birlikte kişilerin gelirlerine oranla çekebilecekleri kredi tutarı da artmış oldu.

Konut kredileri 360 aya kadar uzun vadelerle kullanılabilir, ancak faiz oranlarının yüksekliği sebebiyle 180 aydan sonra maliyet dezavantajlı hale geliyor. Hesapkurdu.com verilerine göre ise en çok tercih edilen 120 ay vade. Ayrıca bankalar 120 ay ve altındaki vadelere daha avantajlı faiz oranları sunabiliyor.

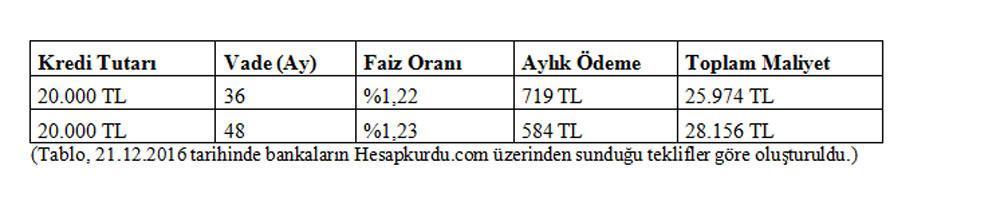

2- Kredileri karşılaştırırken yıllık maliyet oranı hesaplamanız gerekir

Kredi hesaplama işlemleri faiz oranı üzerinden yapılıyor. Ancak karşılaştırma işlemleri bankaların dosya masrafı, ekspertiz, sigorta, ipotek gibi tüm masraflarının faiz oranına dâhil edildiği “maliyet oranı” üzerinden yapılması daha doğru bir karşılaştırma işlemi oluyor. Ayrıca bankaların faiz oranları yanında kredi maliyet oranlarını da yasal olarak sunma zorunluluğu bulunuyor.Bugün itibari ile 20 bin TL 48 ay vade için kredi hesaplama işlemi yapıldığında, piyasadaki en iyi (%1,50) ve en kötü (%1,80) maliyet oranı arasında 30 baz puan fark oluşuyor ve toplam kredi geri ödemesine 1.800 TL ek maliyet olarak yansıyor.

3- Krediye başvururken gösterebilmeniz gereken gelir ortalamada kredi aylık taksitinin yarısı kadar olmalıdır

Kredi hesaplamasında kullanılabilecek kredi limiti,kredi başvurunda bulunan kişinin gelirine göre (konut kredilerinde hane halkı gelirine göre) belirlenir. Bu hesaplamada bankaların çoğunluğu aylık gelirin yarısını “ödenebilir aylık taksit tutarı” olarak kabul etmektedir.Örneğin aylık 2.000 TL geliri olan bir kişinin aylık kredi taksit tutarı toplamının 1.000 TL’yi geçmemesi istenir.

4- Kredi notunuzun yüksek olması kredinin onaylanma ihtimalini artırır, kredi maliyetini aşağı çekebilir

Kredi notu ödenebilir aylık kredi taksit tutarını azaltıp yükseltebilmekle birlikte, banka değerlendirmesine göre belirli bir notun altında olması durumda direkt olarak başvurunun ret edilmesine de sebep olabiliyor. Ayrıca kredi notunun ortalamanın üzerinden olması durumunda özel teklifler de bankalar tarafından sunulabilir.2016 Aralık itibari ile kredi notunuz 1.500 üzerinde ise Türkiye ortalamasının üzerindesiniz. Örnek kredi notu tablosu:

5- Kredi hesaplamasında bütçenize göre özel ödeme planı oluşturabilirsiniz

Kredi hesaplaması sabit taksit ödemeli olarak yapılabileceği gibi isteğe bağlı olarak, artan, azalan, ara ödeme veya kişiye özel şekillerde yapılabiliyor. Sadece bu değişken taksit ödemelerinde bilinmesi gereken en önemli konu, ödemelerin düşükten başlaması durumunda toplam faiz ödemesinin artabilecek olmasıdır. Ayrıca kredi vadesini kısaltarak kredi maliyetini aşağıya çekmek için şu anda en çok tercih edilen artan ve azalan ödemeli planlarıdır.

")