Bankacılık sektörünün durumu

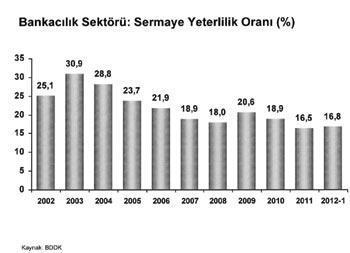

Bankacılık sektörümüzün, kredi vermek ve işlem yapmak için yeterli sermayesi var. Sektör için konulan hedef “sermaye yeterlilik oranı” yüzde 12 ve yasal sınır yüzde 8 iken, operasyonel riskler dahil “sermaye yeterlilik oranı” aşağıda görüldüğü gibi ortalama olarak yüzde 16.8’i buluyor. Avrupa ve ABD de bazı bankaların yüzde 4 sermaye yeterlilik oranı ile çalıştığı düşünülürse sektörün ne kadar sağlıklı olduğu anlaşılır.

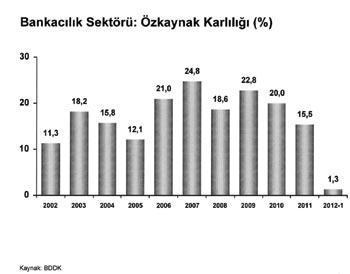

Ancak, aşağıda görüldüğü gibi, bankalarımızın “öz kaynak kârlılıkları” gittikçe düşüyor. Bu da, bankaların bu yıl eski kârlarını yapamayacaklarını ve hayli zorlanacaklarını gösteriyor.

Sektörün verdiği kredilerin toplam varlıklarına oranı da yükselme eğilimini durdurdu. “Kanuni karşılıkların” artması, hem kredileri hem de kârlılığı azaltıyor.

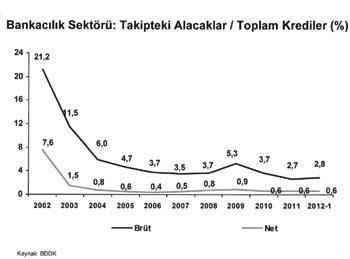

Tahsil edilemeyen kredilerin düşük seviyelerde bulunması, sevindirici. Aşağıda görüldüğü gibi, takipteki alacakların toplam kredilere oranı yüzde 2.8 seviyelerinde. Alınamayacağı kesinleşmiş olan krediler ise yüzde 0.6’yı aşmıyor. Bu rakamlar halkımızın ve işadamlarımızın borcuna sadık olduğunu gösteriyor.

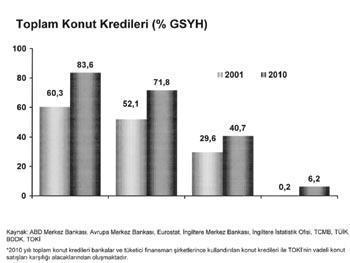

Aşağıdaki tablodan da izleneceği gibi, aile başına düşen kredilerin GSYH’ya oranı oldukça düşük. Bu da gösteriyor ki, gayri menkul ve tüketici kredilerinin artması şart.

Gelişmiş ülkelerle karşılaştırıldığında bankalarımızın sağladığı konut kredilerinin çok yetersiz olduğu anlaşılıyor. Gayrimenkul kredisi (mortgage) sisteminin elden geçirilmesi gerekiyor.

Sektör sağlıklı, ama kârsız. Verilen krediler yetersiz ve pahalı.