Piyasa değerleri zirveye göre üçte bire indi, borsada fırsat var

30.11.2008 - 00:10 | Son Güncellenme:

Küresel krizin etkisiyle düşen borsada hisseler cazip fiyatlara geldi. Yatırımcıların bir kısmı bu durumu alım fırsatı olarak görürken pek çoğu da “Krizin dibini görmedik” tedirginliğini yaşıyor

Global krizin etkilerinin yansıması dünya borsalarında ve İMKB’de çok ciddi düşüşlere neden oldu. Lehman Brothers’ın 15 Eylül’deki iflasıyla doruğa çıkan endişeler sadece piyasalara değil, dünya ekonomilerine de ciddi zararlar verdiler.

Öyle ki, gelişmiş piyasa ekonomilerinin 2. dünya savaşından bu yana ilk defa küçüleceğinin hesapları yapılmaya ve durgunluğun ne kadar süreceği tahmin edilmeye çalışıldı. 2007 seçimlerinin ardından 2007 yılı Ekim ayında zirve yapan İMKB Endeksi, iç siyasi gelişmeler nedeniyle yaşadığı tedirginliği atarak bu yılın ağustos başında ulaştığı ara zirveden bu yana yüzde 42, Ekim 2007 tarihi zirvesinden bu yana ise yüzde 57 değer kaybına uğradı. Aynı dönemlerde dolar kurunun da yüzde 33 civarında arttığını hesaba katarsak endeksin dolar bazında kaybı sırasıyla yüzde 56 ve yüzde 67 oldu. Yani dolar bazında piyasa değerleri toplamda üçte birine gerilemiş oldu. Buna benzer kayıpları birçok ülke yaşadı. Gelişen piyasalara kıyasla Türkiye bu kayıplardan en çok nasibini alan ülkelerden biri oldu ve MSCI Türkiye endeksinin yüzde 67’lik değer kaybı diğer gelişen piyasalara kıyasla 7 puan daha fazla olarak gerçekleşti.

Yerlilerin sayısı arttı

2001 krizini yaşayanların o günlerde gördüğümüz fiyatları ve daha sonra 2007 sonu-2008 başında bu fiyatların geldiği seviyeleri düşündüğümüzde bugünkü değerlerin yatırımcılara cazip gelmesi ve önemli alım fırsatları görmesi gayet doğal. Son dönemlerde yabancı yatırımcıların net satıcı olmasına karşın, yerli yatırımcı sayısının ve aktivitesinin artmış olması da bunun önemli bir göstergesi. Öte yandan dünyadaki krizin büyüklüğü ve süregelen volatilite, yatırımcıları “dibi hala görmedik mi?” diyerek tedirgin etmeye de devam ediyor.

Bonoda orta vadede cazip getiri

Son dönemde hızlı bir şekilde yüzde 20’ler seviyesine inen bono oranlarının kısa vadede bu seviyenin altına kalıcı olarak inmesi çok kolay gözükmese de orta vadede, düşen emtia fiyatlarına bağlı olarak azalan enflasyon riskleri nedeniyle, bono oranlarının hala cazip reel getiriler sunduğunu diyebiliriz.

Sepette döviz de bulunabilir

Devam eden küresel belirsizlikler ve değerli YTL karşısında yatırımcılarının portföylerinin bir kısmını dövize ayırmaları, korunmalı bir yatırım tercihi olarak görülebilir. Özellikle, 3-6 aylık gibi bir dönemde, küresel - dolayısıyla iç piyasalardaki - yüksek volatilitenin devam edeceğini varsayacak olursak, dolar kuru için öngörülebilecek kabaca 1.50-1.70 bandının alt limitlerinde alım, üst limitlerinde ise satış tavsiyesi verilebilir.

Katma değer üreten öne çıkacak

Ekonomi daraldığında gıda, içecek, ilaç, elektrik, gıda perakende ve telekomünikasyon sektörleri daha iyi performans sergileyebilir. Düşen petrol ve emtia fiyatlarından maliyetleri olumlu etkilenirken, talepte gerilemenin sınırlı kaldığı sektör ya da şirketler öne çıkabilir. Bunun dışında şirketler arasında az borçlu veya güçlü nakit/döviz pozisyonuna sahip olanlar, ekonomik olarak küresel durgunluktan daha az etkilenen bölgelerde faaliyet gösterenler, gelirleri döviz cinsi olan ve yüksek katma değer üretebilen, verimli çalışan şirketler ön plana çıkacaktır.

Elektrik üreticileri

- Son 18 yılda ekonomi 3 kez daralmasına rağmen elektrik talebi sadece 2001 yılında azaldı. Talebin 1990-2007 yılları arasında yıllık ortalama büyümesi yüzde 7.4

- Arz açığının kısa vadede çözülmesi çok olası değil. Dolayısıyla talebin yavaşlaması, bu sektörü daha az etkileyebilir.

- Üreticilerin DUY (dengeleme ve uzlaştırma yönetmeliği) piyasasına yaptığı satışlar, maliyeti tüketiciye yansıtmada yardımcı olmakta.

İlaç

- İlaç talebi göreceli olarak fiyat hareketlerine daha duyarsız.

- Toplam ilaç tüketiminin yaklaşık yüzde 85’i devlet tarafından ödeniyor.

- Kurlardaki artış ilaç satış fiyatlarına yükseliş olarak yansıyor.

Gıda perakendeciliği

- Gıda talebi, durgunluğa göreceli olarak daha duyarsız.

- Tercihler ucuz ürünlere kaydığından yüksek indirim perakendeciliği 2009’da beklenen yavaşlamadan avantajlı çıkacaktır.

İçecek

- İçecek üreticileri enflasyonist fiyat artışlarını ürün fiyatına yansıtmada avantajlı. Gazlı içecek ve birada düşük rekabet bu yapıyı destekliyor. Durgunlukta içecek tüketimi daha az etkileniyor.

Telekom

- Telekom, ihtiyaç halini aldı. Bu nedenle ekonomideki olumsuzluktan daha az etkileniyor.

- Internet ücretlerinde yapılacak vergi indirimi tüketime olumlu katkıda bulunacak.

- Ekonomi yavaşladığında, kurumsal tarafta telekomünikasyon harcamaları seyahat masraflarını azaltmaya paralel olarak artabilir.

GYO

- Kriz dönemlerinde en çabuk tepkiyi veren GYO hisseleri şu anda toplam varlıklarının yüzde 73 altında işlem görüyorlar. Faizler düşmeye ve kriz algılaması geçmeye başladığında ise trend tersine dönüyor.

Türk bankaları krize karşı dayanıklı

2001 krizinde önemli bir darbe yiyen bankacılık sektörü, o tarihten sonra atılan adımlar, ekonomide hızlı büyüme, bankalarda yabancı sermayenin payının artması sayesinde, düşen enflasyon ve faiz ortamında sermayesini hızlı bir biçimde büyüttü. Denetim ve gözetim mekanizmalarının hayata geçirilmesi ve güçlendirilmesiyle birlikte aktiflerini de hızlı bir biçimde büyüterek ekonomiye kaynak aktarmayı ve büyümeyi finanse etmeyi sürdürdü. Üstelik de bunu yaparken, uluslararası normlarda hesaplamalara göre aktif kalitesini düzeltmeyi ve sermaye yeterlik rasyosunu Avrupa’da, birçoğu AB üyesi olan gelişen piyasalara kıyasla bile daha sağlam ve güçlü bir noktaya taşıdı.

Türk bankalarının dünya çapında finans sektörünü tehdit eden ve krize neden olan toksik aktifleri bilançosunda bulundurmaması, bu krize olan dayanıklılığını da artıran en önemli unsurdur. Aşağıda yer alan grafiklerde kriz öncesi Türkiye’nin göreceli olarak konumu verilmektedir.

Kriz dönemlerinde bankalarda sermaye yeterliliği, likidite, fonlama kabiliyeti ve faaliyet giderlerini kontrol altında tutabilme özelliği gibi özellikler ön plana çıkmaktadır. Bu özelliklere sahip olan bankaların defansif bir yapıda olduğunu ve rakiplerine kıyasla avantajlı oldukları söylenebilir.

Piyasayı sürükleyecek faktörler

1) IMF anlaşması ve ekonomik paket: Açıklanması beklenen IMF anlaşmasının stand-by şeklinde olması, kredi miktarının Türkiye’nin 2009 yılında ortaya çıkabilecek olan finansman açığını karşılayacak miktarda olması ve açıklanacak olan önlem paketi ile birlikte mali disiplinin sağlanacağı, hem de ekonomik büyümeden asgari ölçüde taviz verilmesi konusunda IMF ile anlaşılması piyasaların beklediği ve Türkiye’nin yüksek cari açığından kaynaklanacak dezavantajlarını aştığı anlamında bir tetikleyici haber olabilir. Bunun geçen haftada kısmen satın alındığı görülüyor.

2) Petrol fiyatlarının ve emtia fiyatlarının gerilemesi, yine yumuşak karnımız olan cari açığı ciddi boyutta azaltacak bir faktör. Her ne kadar enerji ve emtia fiyatlarının yüksek seyretmesinin olumlu etkilediği gelişen piyasalar fiyat düşüşlerinden olumsuz etkilendiği için bizim piyasalarımızda da yansımaları görülse bile, temel makroekonomik göstergeler, enflasyon, cari açık ve büyümeye etkisi olumlu olacak.

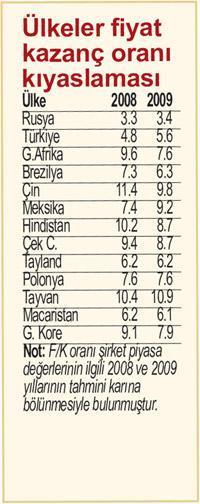

3) Şirket fiyatlarının geldiği noktada yatırımcıların baktığı temel değerleme kriterleri hem tarihsel açıdan, hem de diğer gelişen piyasalara kıyasla oldukça cazip bir noktaya getirmekte. Aşağıda görülen grafik İMKB’nin mevcut piyasa oranlarını diğer piyasalarla kıyaslıyor. Öte yandan fiyat kazanç oranının bugün bulunduğu 4.7 seviyesi, yapılan tüm revizyonlara rağmen 2003 yılından bu yana ortalamaya (9.3) kıyasla İMKB’deki şirketlerin ne denli bir aşırı satıma maruz kaldığını göstermekte. Ekonomide işler kötü gidiyor beklentisinin önemli ölçüde fiyatlara yansıdığı gözlenmekte.

Bu analiz FİNANSINVEST’in katkılarıyla yapılmıştır