Enflasyon tahmini belli oldu! Merkez Bankası Başkanı Fatih Karahan'dan mevduat ve kredi faizleriyle ilgili açıklama

08.02.2024 - 10:35 | Son Güncellenme:

Merkez Bankası Yeni Başkanı Fatih Karahan yılın ilk enflasyon raporunu açıkladı. Karahan mevduat ve kredi faizleriyle ilgili önemli açıklamalarda bulundu.

Türkiye Cumhuriyet Merkez Bankası (TCMB) Başkanı Fatih Karahan, yılın ilk enflasyon raporunu açıkladı. TCMB Başkanı Karahan’ın açıklamaları şu şekilde: “6 Şubat depremlerinde hayatını kaybeden vatandaşlarımızı rahmetle anıyorum. Başkan yardımcılığı görevini yürüttüğüm dönemde Merkez Bankası Başkanı görevinde bulunan sayın Hafize Gaye Erkan’a yaptığı çalışmalardan dolayı teşekkür etmek istiyorum.

Merkez Bankası’nın görevi fiyat istikrarını sağlamak ve sürdürmektir.2023 yılı Haziran ayında parasal sıkılaşma sürecini başlattık. Sadeleşme sürecini başlatarak piyasa mekanizmasının işlevselliğini artırdık. TL varlıklara olan talebi güçlendirdik. Bir önceki rapor döneminden bu yana hem reel hem finansal göstergeler para politikamızın doğru yolda ilerlediğini teyit etmektedir.

Enflasyon beklentilerini ve fiyatlama davranışlarını yakından takip ediyoruz. Enflasyon görünümünde bozulmaya izin vermeyeceğiz.

Küresel çapta sıkı para politikaları ve kısıtlayıcı finansal koşulların büyümeyi baskılayıcı etkisi geçtiğimiz yılın ortalarından itibaren belirginleşmiştir.

Önceki rapor döneminden bu yana enerji hariç emtia fiyatları sınırlı gerilemesini sürdürmüştür. Bu dönemde doğal gaz fiyatları başta olmak üzere enerji emtia fiyatları düşmüştü.

Birçok ekonomide çekirdek enflasyon son aylarda gerilemektedir. Enflasyon küresel düzeyde hedeflerin üzerinde seyretmektedir. Riskler devam etmekle birlikte enflasyonun yıl içinde gerilemeyi sürdürmesi beklenmektedir. Gelişmiş ülke merkez bankaları politika faizlerinin mevcut seviyesini enflasyon hedefi için yeterli gördüklerini belirtmektedir.

Faiz indirimlerinin zamanlaması ve hızı önem kazanmıştır. Gelişmekte olan ülkelerin bir kısmında ise enflasyon görünümündeki iyileşme ile birlikte faiz indirimi süreçleri devam etmektedir.

Yılbaşından itibaren gelişmiş ülke merkez bankalarının faiz indirimlerine daha ihtiyatla yaklaşan sözlü yönlendirmeleri sonucunda portföy girişleri yavaşlamıştır.

ENFLASYON GELİŞMELERİ HAKKINDA

202 yılı son çeyreğinde enflasyon önceki rapor tahminleri ile tutarlı seyrederek yıl sonunda yüzde 64.8 seviyesinde gerçekleşmiştir. Yıllık enflasyonun 2024 yılının ilk yarısına kadar artmaya beklediğimizi tüm politika metnimizde paylaştık. 3. çeyrekte petrol fiyatları vergiler döviz kuru, asgari ücret artışı gibi birden fazla şok bir arada gerçekleşmişti. Yüksek oranda olan bu şokların kısa sürede bir arada gelişmesi beklenti ve fiyatlama davranışlarında ilave bozulmaya yol açmıştır.

Perakende satış hacminin büyümesi 2023 yılının ikinci yarısında belirgin şekilde yavaşlamış kasım itibarıyla çeyreklik bazda negatife dönmüştür.

Talepteki aşırılık 2023 yılının ilk yarısında artan ithalat yolu ile dış ticaret dengesine olumsuz yansımıştır. Son dönemde ithalat eğilimi zayıflamıştır.

Ocak ayına ilişkin geçici veriler hem toplam hem altın ve enerji hariç bakıldığında dış ticaret dengesindeki iyileşmenin devamına işaret etmiştir.

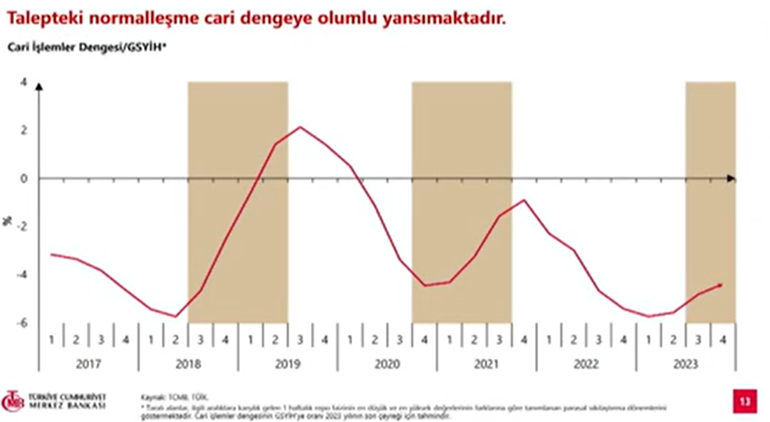

‘CARİ DENGEDE İYİLEŞME SÜRECİNİN DEVAMINI ÖNGÖRÜYORUZ’

Talebin zayıflaması ile beklentilerin iyileşmesi ile birlikte cari dengede düzelme gerçekleşmiştir. Mevcut parasal sıkılaşma süreci de başta altın ve dayanıklı tüketim malı olmak üzere ithalat kanalı ile cari dengeye katkıda bulunmaya başlamıştır. 2024 yılında parasal aktarımın gecikmeli etkilerinin devreye girmesi ile cari dengede iyileşme sürecinin devamını öngörüyoruz.

Hizmet enflasyonu eğiliminde katılık sürmektedir. Hizmet enflasyonu düzenlemeye tabi yönetilen kalemler ile eğitim ve sağlık hizmetleri, kira gibi geçmiş enflasyona endeksleme eğilimi güçlü kalemler sebebiyle önemli bir atalet göstermektedir.

Ocakta hizmet fiyatlarında yüksek oranlı artışlar gözlenmiştir. Hizmet enflasyonundaki katılığın önemli bir bileşen kiralarıdır. Bu bağlamda konut piyasası önem arz etmekte olup buradaki gelişmeler öncü gösterge olarak yakından takip edilmektedir.

KİRA FİYATLARI HAKKINDA

2022 yılı sonrasında enflasyondan korunma davranışı işle artan gayrimenkul talebi konut fiyatlarında yüksek oranlı artışlara sebep olmuştur. Bu durum kiralara güçlü bir şekilde yansımaktadır. Sıkılaştırma sonrası dönemde büyük kentlerde konut fiyatlarındaki artış hızı yavaşlamıştır. Konut fiyat enflasyonu yıllık bazda düşüş göstermiştir. Konut fiyat artışındaki yavaşlamanın sürmesi hizmet enflasyonu kanalıyla 2024 yılında dezenflasyon sürecine katkı sağlayacaktır. Piyasa katılımcıları anketinde 12 ay sonrası enflasyon beklentisi ocak ayında yüzde 39 olmuştur.

Tüketici enflasyon 4. çeyrek boyunca tahmin aralığının orta noktasına yakın hareket emiş. 2023 yılının yüzde 64.8 ile yıl sonu tahmini ile uyumlu tamamlamıştır. Ocak ayında tahmin aralığının orta noktasındaki seyir korunmuştur.

Bu ayda ocak ayına özgü sebeplerle aylık enflasyonda yükseliş gerçekleşeceğini önceki tahminlerimizde yansıtmış kamuoyunda paylaşmıştık. Ücret, fiyat ayarlamaları ve geriye doğru endeksleme davranışı etkisi ile hizmet grubunda aylık enflasyon tahminimizin bir miktar üzerinde gelerek belirgin yükselmiştir. Asgari ücret artışının öngörülerimiz üzerinde artışının etkisi hissedilmiştir.

Son PPK karar metninde vurguladığımız gibi enflasyonun ana eğiliminde hedeflediğimiz patika ile uyumlu belirgin bir iyileşme görmeyi önemli buluyoruz.

Ocak ayındaki yükseliş sonrasında enflasyonun ana eğiliminin zayıflayacağını değerlendiriyoruz.

PARA POLİTİKASI STRATEJİSİ HAKKINDA

Politika faizimizi yüzde 8.5’ten yüzde 45 seviyesine çıkardık. Bu süreçte kademeli ve bütünsel bir yaklaşımla parasal sıkılaştırmayı destekleyici uygulamaları devreye aldık. Bankacılık sistemindeki fazla likiditeyi miktarsal sıkılaştırma ile sterilize ediyoruz.

Makroihtiyati politika çerçervesini sadeleştirdik. Makroihtiyati çerçeveyi, KKM’yi teşvik eden kredi kullandırımını sınırlayan menkul kıymet düzenlemelerini kaldırarak sadeleştirdik.

Parasal aktarı mekanizmasının güçlendirilmesi amacıyla 2023 Temmuz ayından itibaren zorunlu karşılık düzenlemeleri ile 1 trilyon liradan fazla TL sterilize edilmiştir.

Türk lirası depo alım ihalelerine başlanmıştır. 2023 yıl sonu itibarıyla 290 milyar TL olan TL depo alım ihalesi bakiyesi ocak ayında 603 milyar TL’ye çıktıktan sonra 5 Şubat itibarıyla 100 milyar TL’ye gerilemiştir.

Politika faizinin ocak ayında ulaştığı seviye ve parasal aktarımı güçlendirmek için atmakta olduğumuz destekleyici adımlarla birlikte dezenflasyonun tesisi için gerekli parasal sıkılık düzeyine ulaştığımızı değerlendiriyoruz. Politika faizinin mevcut seviyesi gerektiği müddetçe sürdürülecektir. İki ana koşul gözetilecektir. İlki aylık enflasyonun ana eğiliminin belirgin düşüş göstermesidir. Ana eğilim, iç talep, ithalat ve finansal koşullara ilişkin göstergeleri yakında izleyeceğiz.

İkincisi enflasyon beklentilerinin öngörülen tahmin aralığına yakınsamasıdır. Geniş kapsamlı enflasyon göstergeleri takip edilecektir. Enflasyon görünümünde belirgin bozulma öngörülmesi halinde parasal sıkılık gözden geçirilecektir.

MEVDUAT FAİZİ HAKKINDA

Kredi faizleri hızla yükselirken mevduat faizlerindeki artış daha kademeli gerçekleşmiştir. Ocak ayında TL mevduat faizlerinde sınırlı gerileme gözlenmiştir. Öncü veriler TL mevduat faizlerinin yeniden artmaya başladığına işaret etmektedir.

KREDİLER HAKKINDA

2023 yılının ilk yarısında güçlü seyreden bireysel kredi büyümesi zayıflamıştır. Aralık ayında özellikle bireysel kredi kartı bakiyesinde ivmelenme görülmüştür. Bunda dönemsel kampanyaların ve beklenen ücret artışlarının tüketimi öne çekmesi etkili olmuştur.

Kredi büyümesinde oluşabilecek aşırılıklara izin vermeyeceğiz. Ticari kredilerde ise istediğimiz sıkılık düzeyinde dengeli bir ilerleyiş söz konusudur. Reel sektöre sürdürülebilir oranda sağlıklı kredi akışı sağlanmaya devam ederken özel bankaların ticari kredi tarafında daha etkin bir rol oynadığını görüyoruz.

Son 5 ayda TL mevduat 2.4 trilyon TL artmış, KKM 910 milyar TL azalmış, yabancı para mevduat 1.3 milyar dolar, parite ve fiyat etkisinden arındırılmış olarak ise 3.6 milyar dolar azalmıştır.

TL mevduat payı yüzde 30’lu seviyelerden yüzde 43’e yükselirken KKM’nin payı yüzde 16’ya gerilemiştir. Ocak ayında TL mevduat payındaki artışın yavaşladığını gözlemledik.

Parasal sıkılaştırma ve sadeleştirme adımlarımız tahvil piyasasına da olumlu yansımış getiri eğrisini parasal duruşla uyumlu hale getirmiştir. Getiri eğrisinde normalleşme gözlemlenmektedir.

Mayıs ayında 700 baz puanın üzerine çıkan 5 yıllık CDS primi 300 baz puanın altına gerilerken bu hafta itibarıyla 325 baz puan seviyelerinde işlem görmektedir. Sermaye girişlerinde güçlü artış gözlemlenmiştir. 2023 Ocak-Mayıs ayları arasında aylık bazda 800 milyon dolar sermaye çıkışı gözlenirken yılın ikinci yarısında 12.6 milyar dolar sermaye girişi olmuştur.

REZERVLER HAKKINDA

Uluslararası rezervlerimizde önemli bir ilerleme kaydedilmiştir. 2023 yılı mayıs ayında 98 milyar dolara gerileyen rezervler 140 milyar dolar seviyesine ulaştıktan sonra 2024 ocak ayında bir miktar gerilemiştir. Net rezervlerde 35 milyar dolar civarında güçlü bir artış gerçekleşmiştir. Rezervlerimizi güçlendirmeye devam edeceğiz.

ENFLASYON TAHMİNİ HAKKINDA

Enflasyon görünümünde belirgin iyileşme sağlanana kadar para politikasındaki sıkı duruşun sürdürüleceği bir görünüm esas alınmıştır.

2024, 2025, 2026 yıl sonu enflasyon tahminleri bir önceki rapor haliyle korunmuştur.

2024 yıl sonu yüzde 36, 2025 yıl sonu yüzde 14 olarak tahmin edilmektedir. Enflasyonun 2026 yılında yüzde 9 ile tamamlaması orta vadede yüzde 5 hedefinde istikrar kazanması öngörülmektedir.

Sıkı para politikası ve maliye politikasının eş güdümü katkısı ile iç talepteki dengelenme sürecinin devam edeceğini değerlendiriyoruz. Çıktı açığı tahmini güncellememiz 2024 yılı enflasyon tahminimizi 0.4 puan artırıcı yönde etkilemiştir.

Yılın ilk yarısında mevsimsellikten arındırılmış aylık enflasyonun ortalama olarak yüzde 4’ün altında, ocak hariç ise yüzde 3 civarında seyredeceğini öngörüyoruz. Enflasyonun tepe noktasına ulaşacağı mayıs sonuna kadar ocak ayında olduğu gibi bazı geçici etkiler görülecektir. Mayıs sonrasında yıllık manşet enflasyonda hızlı bir düşüş göreceğiz, dezenflasyon döneminde gireceğiz.

Baz etkileri ve daha önemlisi enflasyonun ana eğilimindeki düşüşün devamı etkili olacaktır. Bu süreçte iç talepteki dengelenmenin devamı, ücret güncellenmelerinin tamamlanmış olması, manşet enflasyondaki düşüşün beklentilerde oluşturacağı iyileştirme önemli rol oynayacaktır. Mevsimsellikten arındırılmış ortalama aylık enflasyonun yüzde 2.5’in altına, yılın son çeyreğinde yüzde 1.5’e gerileyeceğini öngörüyoruz.

Görevimiz ve amacımız enflasyonu hedeflediğimiz patikada düşürmektir. TL’ye geçişi ve fiyatlama davranışlarında iyileşmeyi parasal aktarım mekanizması içinde bir bütün olarak değerlendiriyoruz. Bir önceki enflasyon raporuna kıyasla enflasyonun ana eğilimi, kredi büyümesi, altın ve tüketim mallarının büyümesi öngörülerimizle uyumlu bir şekilde gerilemiştir.

Politika faizinin mevcut seviyesini enflasyonun ana eğiliminde belirgin bir düşüş sağlanan, enflasyon beklentileri tahmin aralığına yakınsayana kadar sürdüreceğiz. Mevduat faizi ve kredi arzında parasal aktarımı zayıflatan oynaklıklara izin vermeyeceğiz.

'FAİZ İNDİRİMİ KONUŞMAK İÇİN FAZLASIYLA ERKEN’

“Faiz artışı döngüsünü sonlandırdığımızı ilan ettik. İndirimi konuşmak için fazlasıyla erken, aylık enflasyona baktığımızca ocak ayını geçici desek bile aralıkta yüzde 3 civarında ana eğilim söz konusuydu. Bu yüzde 36’lık hedefin olduğu durumda oldukça yüksek. Aylık enflasyona baktığımızda hem 2024 hedefinin aynı zamanda 2025 hedefinin de tutabilecek durumda olduğunu görmemiz gerekiyor.

KREDİ KARTI TAKSİT SINIRLAMASI OLACAK MI?

Aralık ayında kredi kartı harcamalarında yükselme oldu. Bunun geçici olup olmadığı net değil. Bir argüman şu: Asgari ücretin artacağı bekleniyordu bu nedenle bazı harcamalar öne çekilmiş olabilir, geçici olabilir. Bundan bağımsız olarak kredi kartlarında bir düzenleme yapılması gerektiğini düşünüyoruz. Birkaç fikrimiz var ama çalışmalarımız sürüyor. Bir şey zikretmek için erken, belli bir aşamaya geldiğinde kamuoyuna paylaşacağız."

Tuğba Yeni, sosyal medyada hesabından merak edilen 'adada tuvalet var mı?' sorusunu cevapladı.