Matrah artırana ‘vergi barışı’

12.06.2021 - 07:00 | Son Güncellenme:

Ebru Sungur

Yürürlüğe giren yapılandırma kanunu, bir anlamda ‘vergi barışı’ özelliği de taşıyor. Geriye dönük olarak beş yıllık süre için vergi ve matrah artırımına giden mükellefler hakkında söz konusu yıllara ilişkin olarak başlatılmış incelemeler ortadan kalkacak.

Ebru Sungur - Reel sektörün uzun zamandır talep ettiği vergi affı ve borç yapılandırmasına ilişkin 7326 sayılı Kanun 9 Haziran’da tarihi itibariyle yürürlüğe girdi. Tüm dünyayla birlikte Türkiye’yi ekonomik anlamda da olumsuz etkileyen Kovid-19 salgını nedeniyle kimi vergi mükellefleri ödeme güçlüğü çekiyordu. Yapılandırma kapsamında yer alan düzenlemelerin kasa, ortaklar cari hesaplarında iyileşme sağlaması öngörülüyor.

Sistem Global Danışmanlık Yönetici Ortağı Yeminli Mali Müşavir Necmi Ulus ve vergi danışmanlık ekibinin desteğiyle hazırladığımız dizinin bu bölümünde yapılandırma kanunu ile gelen matrah ve vergi artırımı inceleyeceğiz. Kanuna göre mükellefler 31.8.2021 tarihine kadar yapacakları beyanlarla yapılandırmanın söz konusu başlıklarından yararlanabilecekler. Mükellefler yasadan geriye dönük 5 yıl için gelir ve kurumlar vergisini, KDV’yi, bazı gelir stopaj ve kurumlar stopaj vergilerini artırarak yararlanabilecek. Matrah ve vergi artırımı düzenlemesinden yararlanarak ödeyenler hakkında artırımda bulunulan yıllar ve vergi türleri için daha sonra başka bir tarhiyat yapılmayacak.

2 Ağustos detayı

Matrah veya vergi artırımında bulunulması, kanunun yayımı tarihinden önce başlayan incelemeleri durdurmayacak. Ancak artırımda bulunan mükellefler hakkında başlatılan vergi incelemeleri ve takdir işlemlerinin 2.8.2021 tarihine kadar sonuçlandırılamaması halinde inceleme duracak. Bu tarihten önce inceleme sonuçlanırsa tarhiyat öncesi uzlaşma yapılamayacak. Bu durumda inceleme raporları ile takdir komisyonu kararlarının vergi dairesi kayıtlarına intikal ettiği tarihten önce artırımda bulunulmuş olması şartıyla bulunan fark matrah ve vergi artırımlarıyla beraber değerlendirilecek.

Matrah ve vergi artırımından kimler yararlanamayacak?

Vergi Usul Kanunun Kaçakçılık Suçları ve Cezaları maddesi kapsamındaki “defter, kayıt ve belgeleri yok edenler veya defter sahifelerini yok ederek yerine başka yapraklar koyanlar veya hiç yaprak koymayanlar veya belgelerin asıl veya suretlerini tamamen veya kısmen sahte olarak düzenleyenler”.

Terör suçundan hüküm giyenler.

Düzenlemenin yürürlüğe girdiği tarih itibarıyla haklarında terör örgütlerine veya devletin milli güvenliğine karşı faaliyette bulunduğuna karar verilen yapı, oluşum veya gruplara üyeliği/iltisakı olduğu gerekçesiyle adli makamlar, genel kolluk kuvvetleri veya Mali Suçlan Araştırma Kurulu Başkanlığı tarafından yürütülen soruşturma ve kovuşturmalar kapsamında vergi incelemesi yapılması, terörün finansmanı suçu veya aklama suçu kapsamında inceleme ve araştırma yapılması talep edilenler.

6 taksitte ödenebilecek

Matrah ve vergi artırımlarında hesaplanan veya artırılan gelir, kurumlar ve katma değer vergilerinin, peşin veya ilk taksiti 30.09.2021 tarihinde başlamak üzere ikişer aylık dönemler halinde azami altı eşit taksitte ödenmesi gerekiyor. Bu vergilerin belirtilen şekilde ödenmemesi halinde, ödenmeyen vergi tutarları ilk taksit ödeme süresinin son günü vade kabul edilerek gecikme zammıyla birlikte takip ve tahsil edilecek.

Peşin indirimi

Artırım sonucunda tahakkuk eden vergilerin tamamının ilk taksit ödeme süresi içerisinde peşin olarak ödenmesi halinde, bu vergilerden yüzde 10 indirim yapılacak ve katsayı uygulanmayacak.

Gelir ve kurumlar vergisi matrah artırımı

Vergi mükellefleri açısından bir açıdan sigorta niteliğinde olan matrah ve vergi artırımı düzenlemelerinin en çok talep oluşturan konusu gelir ve kurumlar vergisi matrah artırımı.

Düzenlemeye göre, artırılan matrahlar yüzde 20 üzerinden vergilendirilecek.

Matrah artırımı yapılan yıl için beyannamesini zamanında vermiş ve vergisini ödemiş olanlar ise yüzde 15 vergiye tabi tutulacak.

İstisna, indirim ve mahsuplar nedeniyle vergi çıkmamış olması halinde de yüzde 15 oranı uygulanacak.

Gelir ve kurumlar vergisi mükelleflerinin matrah artırımında bulundukları yıllara ait zararların yüzde 50’si, 2021 ve izleyen yıllar karlarından mahsup edilmeyecek.

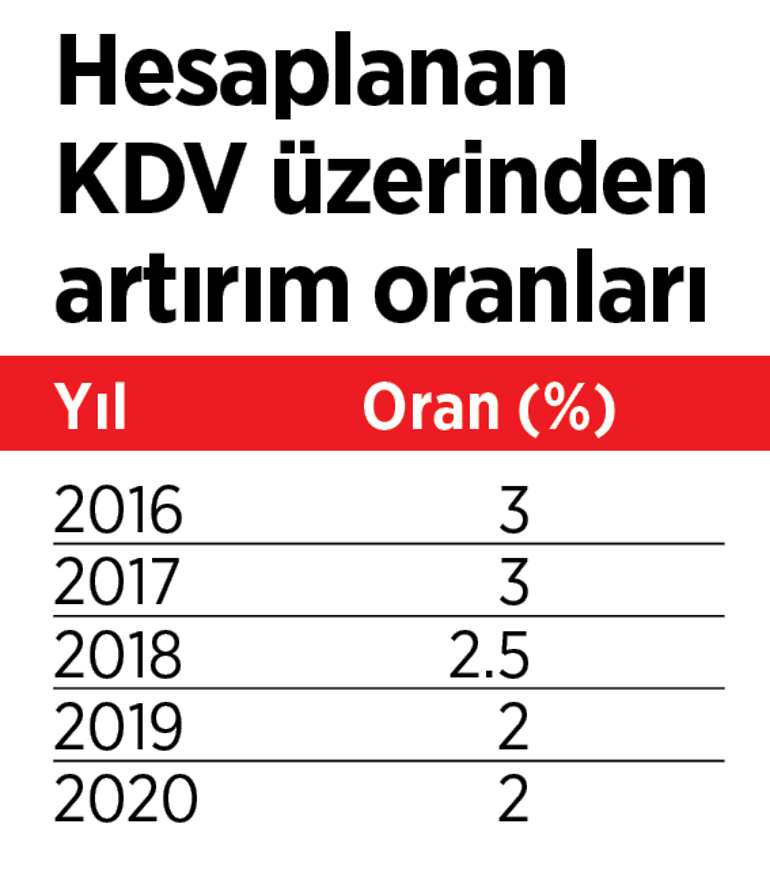

Katma değer vergisi artırımında izlenecek yol

Katma değer vergisi mükelleflerinin, artırıma esas alınan ilgili yılın vergilendirme dönemlerinin tamamı için artırımda bulunmaları zorunlu tutuldu. Bu çerçevede ödenen katma değer vergisi, gider veya maliyet unsuru olamayacağı gibi katma değer vergilerinden indirilmeyecek. İade konusu yapılamayacak.

Katma değer vergisi mükelleflerinin her bir vergilendirme dönemine ilişkin olarak verdikleri 1 No.lu KDV beyannamelerinde (ihtirazi kayıtla verilenler dahil) yer alan hesaplanan katma değer vergisinin yıllık toplamı üzerinden vergi artırmaları halinde ilgili dönemlere ilişkin katma değer vergisi incelemesi ve tarhiyatı yapılmayacak.

Artırıma ilişkin yıldaki gereken 1 No.lu KDV beyan- namelerinin bir kısmını veya tamamını vermemiş olan mükellefler için şöyle bir yola gidilecek:

En az üç döneme ait KDV beyan- namesini vermiş olanlar için ilgili yıla ait dönemlerden verilmiş olan beyan- namelerdeki hesaplanan katma değer vergisi tutarlarının ortalaması bir yıla iblağ edilecek. Bu tutar üzerinden artırım yapılacak.

Hiç beyanname vermemiş veya bir ya da iki döneme ilişkin beyanname vermiş olanlar, ilgili yıl için gelir veya kurumlar vergisi matrah artırımında bulunulmuş olması şartıyla artırılan matrah üzerinden yüzde 18 oranında katma değer vergisi artırımında bulunmak suretiyle KDV düzenlemesinden yararlanabilecek.

Takvim yılının bütün dönemlerinde hesaplanan katma değer vergisi bulunmayanlar da ilgili yıl için gelir veya kurumlar vergisi matrah artırımında bulunulmuş olması şartıyla artırılan matrah üzerinden yüzde 18 oranında katma değer vergisi artırımında bulunmak suretiyle KDV düzenlemesinden yararlanabilecek. Bu kapsama giren mükellefler, gelir veya kurumlar vergisi için matrah artırımında bulunmamaları halinde KDV artırım düzenlemesinden yararlanamayacaklar.

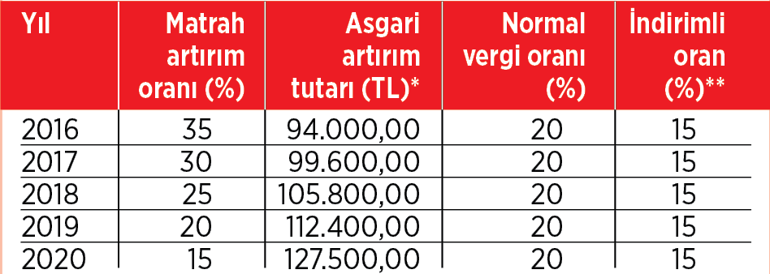

Kurumlar vergisi matrah artırımı

*Yıllık beyannamelerinde zarar beyan edilmesi, matrah oluşmaması ya da hiç beyanname verilmemiş olması halinde asgari artırım tutarı üzerinden beyan yapılacak. *Yıllık beyannamelerinde zarar beyan edilmesi, matrah oluşmaması ya da hiç beyanname verilmemiş olması halinde asgari artırım tutarı üzerinden beyan yapılacak. **Artırılan matrahlar yüzde 20 oranında vergilendirilecek. Ancak gelir ve kurumlar vergisi mükelleflerinin artırımda bulunmak istedikleri yıla ait yıllık beyannamelerini kanuni sürelerinde vermiş, bu vergi türlerinden tahakkuk eden vergilerini süresinde ödemiş ve bu vergi türleri için kanunun 2 ve 3. maddelerinden yararlanmamış olmaları şartıyla matrahlar üzerinden yüzde 15 vergi alınacak.

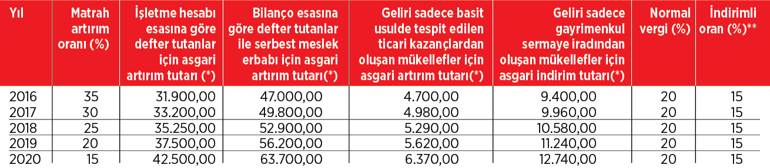

Gelir vergisi matrah artırımı (TL)

*Yıllık beyannamelerinde zarar beyan edilmiş olması veya indirim ve istisnalar nedeniyle matrah oluşmaması ya da hiç beyanname verilmemiş olması halinde asgari artırım tutarı üzerinden beyan yapılacak. **Artırılan matrahlar yüzde 20 oranında vergilendirilecek. Ancak gelir ve kurumlar vergisi mükelleflerinin artırımda bulunmak istedikleri yıla ait yıllık beyannamelerini kanuni sürelerinde vermiş, bu vergi türlerinden tahakkuk eden vergilerini süresinde ödemiş ve bu vergi türleri için kanunun 2 ve 3. maddelerinden yararlanmamış olmaları şartıyla matrahlar üzerinden yüzde 15 oranında vergi alınacak. Gelir vergisi mükellefleri için ilgili yıllar itibarıyla gayrimenkul sermaye iratları için belirlenen istisna tutarları dikkate alınmaz. Birden fazla gelir unsuru elde eden mükelleflerce vergi incelemesi ve tahriyata muhatap olunmaması için belirtilen gelir unsuru itibarıyla matrah artırımı yapılması şarttır.

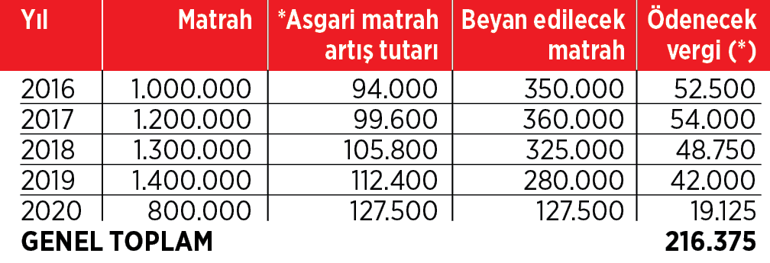

Matrah artırımına örnek

Yapılandırma kapsamındaki matrah ve vergi artırım imkanlarından yararlanacak bir firmanın, 2016-2020 yılı kurumlar vergisi matrahının aşağıdaki tabloda görüldüğü şekli ile toplamda 5.700.000 TL olduğunu varsayalım. Vergisini tam ve yasal süresinde ödeyen işletmenin kurumlar vergisi matrah artırımından dolayı ödeyeceği verginin 216.375 TL olduğunu görüyoruz. Bu tutarın peşin ödenmesi durumunda yüzde 10’luk bir indirim söz konusu olacaktır.

Bu örnekte görüleceği üzere ödenecek vergilerin dönemler itibariyle beyan edilen matraha göre artış veya azalış eğiliminde olması muhtemel. Bu açıdan işletmelerin kendi durumlarını değerlendirerek matrah ve vergi artırımı ile bir nevi yaptıracakları sigortanın bedeli olan ödenecek vergi ile durumlarının karşılaştırılması yani risk analizi yapması gerektiği sonucuna ulaşmak mümkün.

Kurumlar vergisi matrah artırımı (TL)

Gelir ve kurumlar vergisi stopaj artırımı

Mükellefler, gelir (stopaj) veya kurumlar (stopaj) vergisini artırarak ödemeleri halinde, haklarında, artırıma konu ödemeler nedeniyle gelir (stopaj) veya kurumlar (stopaj) vergisi incelemesi ve tarhiyatı yapılmayacak.

Gelir veya kurumlar vergisi matrah artırımında bulunulmamış olması durumunda da gelir ve kurumlar vergisi stopaj artırımda bulunmak mümkün. Artırım kapsamına sadece aşağıdaki stopaja tabi aşağıdaki ödeme türleri giriyor:

İnşaat ve onarım ödemeleri

Yıllara sari inşaat ve onarma işlerine ilişkin yapılan ödemeler üzerinden 2016-2020 için her bir yıl itibariyle yüzde 1 oranında hesaplanan vergiyi artırmak suretiyle kanun hükümlerinden yararlanılabilecek.

Çiftçi ve bazı esnafa ödemeler

Çiftçilere ve vergiden muaf esnafa yapılan ödemelerden vergi tevkifatı yapanlar, muhtasar beyannamelerindeki tutarlar üzerinden ilgili yıllarda geçerli olan tevkifat oranının yüzde 25’i oranında hesaplanacak vergiyi ödemek suretiyle vergi artırımından yararlanacaklar.

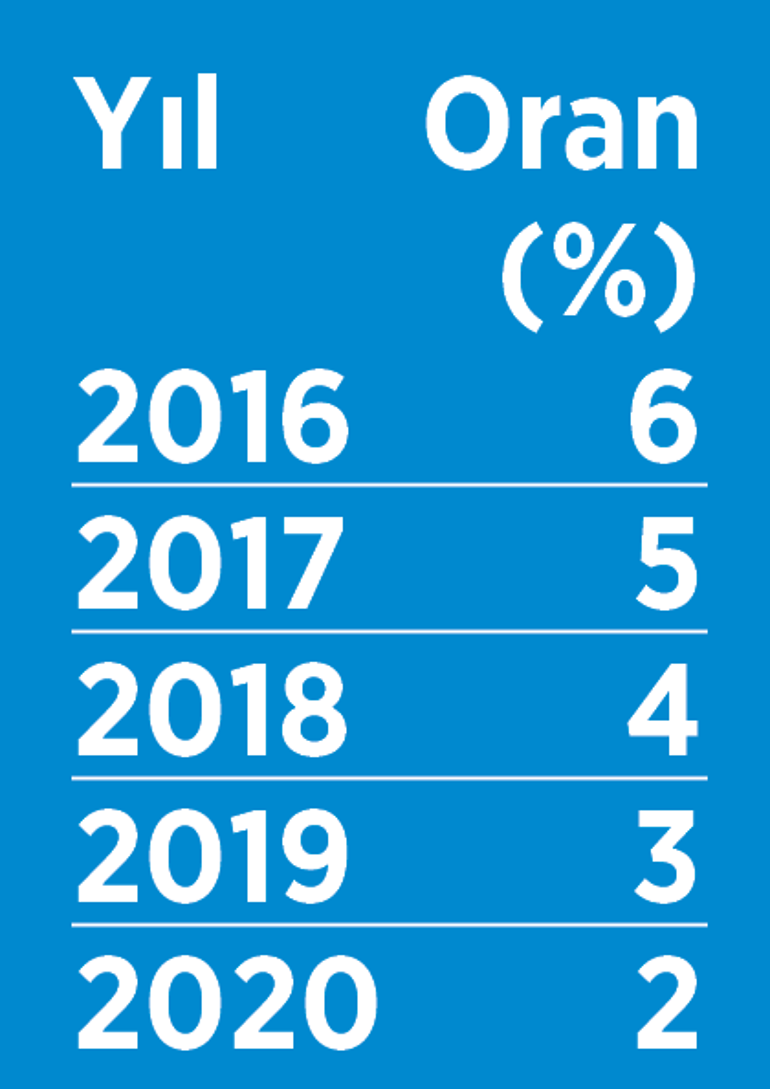

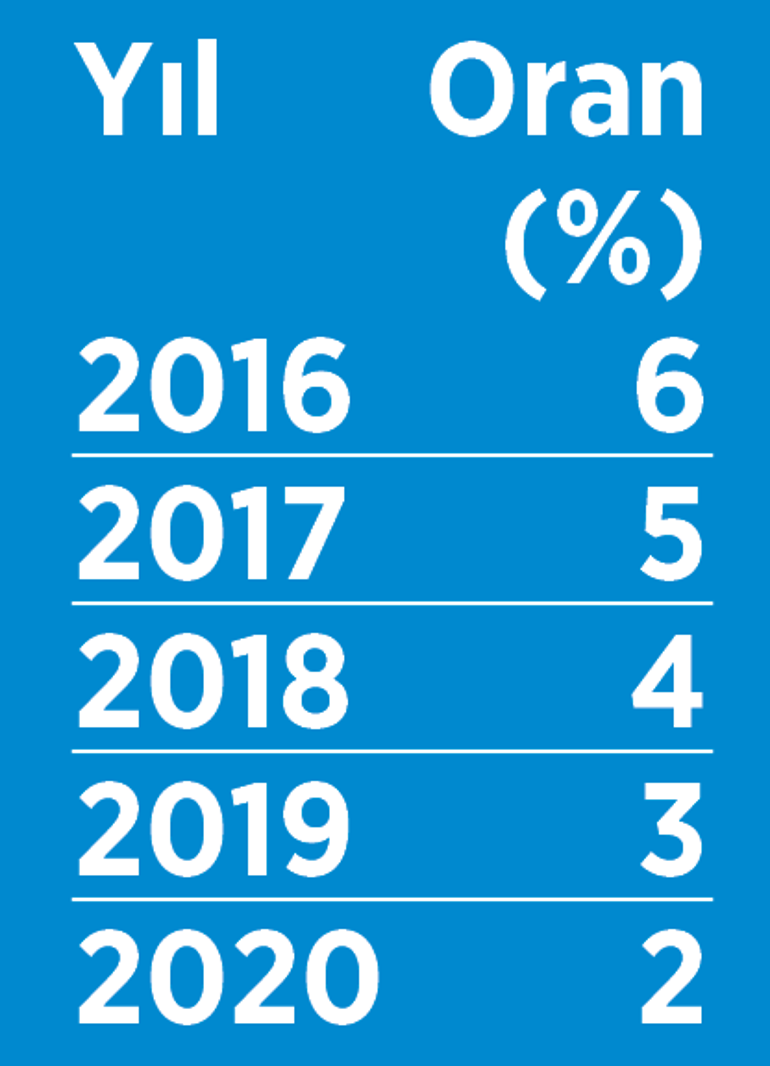

Ücret ödemelerinde vergi artırımı

Hizmet erbabına ödenen ücretlerden her bir vergilendirme dönemine ücret ödemelerine ilişkin gayrisafi tutarların yıllık toplamı üzerinden yıllar itibariyle tablodaki oranlarda hesaplanacak gelir vergisini artırım olarak ödeyecekler.

Serbest meslek ve kira ödemesi

İlgili yıl içinde verilen muhtasar beyannamelerde yer alan söz konusu ödemelerine ilişkin gayrisafi tutarların yıllık toplamı üzerinden tablodaki oranlarda vergi artırımı yapılacak.

YARIN: Gayrimenkuller değerlenirken vergi düşecek