İSTİKRAR KAZANDIRIR

Seçim sonrası piyasa senaryoları bugünden yüksek volatiliteye işaret ediyor. Bununla birlikte sinyaller uzun sürecek bir düzeltme içerisinde olduğumuzu gösteriyor

Piyasalar 31 Mart’ta gerçekleşecek seçimlere kilitlenmiş durumda. Yatırımcı cephesinden bakıldığında alınan pozisyonlar ağırlıklı olarak dövizi işaret ediyor. Eylül ayının yedisinden bu yana yurtiçi yerleşik yatırımcılar döviz pozisyonlarını artırıyor. Gelişmeler yatırımcıların döviz kurlarında yukarı hareket beklentisini güçlü tuttukları yönünde.

Fiyat hareketleri ve grafikler geçtiğimiz yıl yaşanan büyük dalgalanmanın etkisinin zayıflamakla birlikte devam ettiğini gösteriyor. Yaklaşık iki yıla yayılabilecek bir düzeltme hareketi içerisindeyiz. Dolar kuru, borsa ve faizlerin seyrinde bu düzeltmenin tamamlamasının ardından ancak bir normalleşme süreci yaşanabilecek. Seçim sonrasında “finansal istikrar”ı sağlamaya yönelik atılabilecek tüm adımlar piyasalar için olumlu olacaktır. Bu da mevcut yatırımcı algısının değişmesini sağlamaya imkan tanıyabilecektir.

Para geldi-gitti

Öte yandan International Institute of Finance (IIF)’e göre ocak ve şubatın ilk haftasında gelişmekte olan ülkelere giren taze para 2018’in ilk çeyreğini aştı. Gelişmekte olan ülkelerdeki hisse senetleri ocak ayında 18 milyar dolar çekti, bunun 9,2 milyar doları Çin’e gitti.

Gelişmekte olan piyasalarda hisse senetleri ve tahvillerin toplamı ocak ayında 51,1 milyar dolarlık fon çekti. Küresel piyasalara böyle bir para girişi gerçekleşirken Türkiye’de hisse ve tahvillere para girişi ocak ayında 630 milyon doları buldu. Bunun 1 milyar 65 milyon doları hisse senetlerine yöneldi. Tahvilden ise 435 milyon dolarlık para çıkışının gerçekleşmesi toplamda 630 milyon dolarlık bir para girişine neden oldu. 630 milyon dolar bile Borsa İstanbul’un 87 binlerden 100 bin seviyesinin üzerine çıkmasına yetti.

Şubat ayının ikinci ve üçüncü haftasında ise para çıkışı söz konusu. Hem hisse senetlerinden hem de tahvilden para çıkışı yaşanıyor.

İki haftada toplam 477 milyon dolarlık para çıkışı gözlendi. Bununla birlikte şubat ayının birinden itibaren yabancı payında da bir gerileme var.

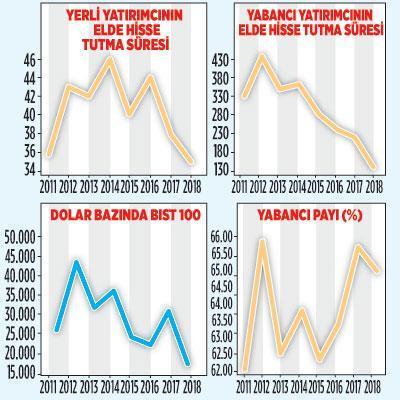

1 Şubat haftasında yüzde 66,01 olan yabancı payı 8 Şubatta 65,89, 15 Şubat’ta 65,66, 18 Şubat’ta 65,69 oldu. Şimdilik yüzde 65’in üzerindeki seyir korunuyor. Borsadaki yabancı payı öncü bir gösterge. Gerilemeye başlama eğilimini ise olumsuz değerlendirmek gerekiyor.

Bir diğer önemli gösterge de Türkiye’nin risk primi. Onda da yükseliş görülüyor. 5 Şubat’ta 287 seviyesinde bulunurken 8 Şubat’ta 306’ya yükseldi. 21 Şubat’ta da 310 seviyesinde bulunuyor.

Borsada olumlu seyir

Risk primindeki bu yükseliş aynı zamanda sıkıntılı bir durumun varlığına işaret etmekte.

Gözlenen olumsuz sinyallere rağmen borsada teknik olarak olumlu seyrin korunduğunu söylemek ise yanlış olmayacaktır.

Halihazırda endeks kısa ve orta vadeli ortalamaların üzerinde bulunuyor. Bu nedenle yükseliş seyrini sürdürüyor.

Fakat momentum 100 seviyesinin altına gerileyerek 98’e düşmesini ivme kaybı olarak değerlendirmeli. Bu hafta ivme kaybının devam edip etmediğini takip edeeğiz.

Göstergelerde baskının sürmesi halinde seçime piyasaların daha agresif fiyatlarla girmesi gündeme gelecektir.

PAY PİYASASI NEDEN ÇOK DALGALANIYOR?

Hisse senetleri piyasasında değişen yatırımcı algısı, “al-sat” işlemcilerinin artmasına yol açarken yatırımcı profilinde de değişime neden oluyor. Borsadaki trendleri incelediğimizde 2012 yılında yabancı yatırımcının 432 gün olan elde tutma süresinin 2018 sonunda 142 güne gerilediğini görüyoruz. Aynı dönemde yerli yatırımcının 43 gün olan elde tutma süresi 35 güne geriledi.

Hisse senetlerini elde tutma sürelerinde özellikle yabancılarda yaşanan bu değişim daha yakından incelendiğinde nedeninin değişen yatırımcı tipolojisi olduğunu görmekteyiz. 2012 yılında ABD, İngiltere ve Avrupa merkezli uzun vadeli yatırım fonları Türkiye’ye ilgi gösterirken 2018’e geldiğimizde yine ABD ve İngiltere’nin payını koruduğu görülmekte. Ancak toplam içerisindeki sayılarına düşüş var. Avrupalı fonların sayısı azalırken yerine ise Rus, Katar, Cayman Adaları merkezli fonlar geldi. Bu fonların da uzun vadeli perspektiften ziyade daha kısa vadeye yöneldikleri gözlenmekte. Bu da kârı elde ettikleri noktada satıp başka kârlı piyasalara yönelmelerine yol açmakta.

Makro verilerdeki bozulmaya rağmen, sıcak para hareketleriyle piyasaların düzeltme sürecinde olduğunu söylemek yanlış olmayacaktır. Söz konusu durum seçim sonrasında da devam edeceği yönündeki işaretler dikkat çekiyor. Son sinyaller ise para girişinin çıkışa dönmeye başladığını gösteriyor.

BIST 100 Endeksi için yüzbinlerin taban; dolar kuru için 5,00 TL’nin altına çok kısa sarkma olsa da 5,20 liranın dip; faizlerin ise yüksek seyrini sürdürme olasılığı hayli güçlü. Seçim sonrasında piyasalara net mesajlar verici adımların atılması fiyat hareketlerindeki olumsuz bir dalgalanmayı engelleyecektir. Türkiye’de daha öngörülebilir fiyatlamaların yaşandığı bir süreç başlayabilir. Elbette ağustos kur şokunun yaşandığı süreçte yaşanan tecrübeler unutulmazsa çok daha rahat bir ortamda normalleşme süreci yaşanabilir. Gelişmekte olan ülkelerden ciddi bir para çıkışı yaşanmadıkça trend, piyasalardaki olumlu fiyatlamalardan yana.