Dolar dengelendi şimdi ‘TL’ zamanı

Dolar kuru kredi risk priminin düşmesiyle birlikte 6 lira seviyesine geriledi. Yılın dokuz aylık döneminde hızlı yükselen döviz bazlı yatırım enstrümanları son çeyrekte durulurken TL varlıklar hareketleniyor.

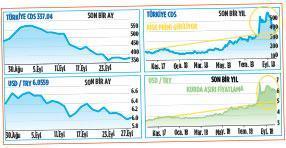

Piyasalarda oynaklık azalmaya başlıyor. Dolar kuru 7.2362 seviyesini test ettiği 10 Ağustos ’ tan bu yana zaman zaman yükseliş atakları yaşasa da gerilemesini sürdürüyor. Dolar/TL kurunda teknik olarak güçlü desteklerin aşağı doğru kırılması, 6 lira seviyesine geri çekilmeyi beraberinde getirdi. 574 seviyesindeki kredi risk priminin (CDS) 377 ’lere gerilemesi kurdaki düşüşü hızlandırdı. Risk primi 150’lere çekildiğinde ise dolar/TL kurunda yaşanan aşırı değerlemenin köpük kısmı da gitmiş olacak. Kuru asıl düşürecek olansa gelişmekte olan ülkelere yönelik para akışının yönü. Dolar Endeksi’nin (DXY) yeniden 95 seviyesinin üzerine çıkması olumsuz. Doların dünyada en çok işlem gören altı para birimi karşısındaki değerini gösteren Dolar Endeksi yeniden güçleniyor. Bu da kurun aşağı sarkmalarını sınırlayacak bir unsur.

Yerlilerin döviz pozisyonu

Dolar kuru teknik olarak 6.27 liranın altında kaldığı sürece satış eğilimi devam edebilecek ve bu durumda takip edilecek destek seviyeleri 5.75 ve 5.20 olacak. Kurda yurtdışı etkisini sınırlayacak olansa yerlilerin davranışı olacak. Dolar/TL 6 liranın altına sarkmasına rağmen kalıcı olarak gerilemiyor. Bunda yerlilerin düşüşlerde alıma devam etmesinin etkisi göz ardı edilmemeli.

Merkez Bankası’nın son açıkladığı verilere göre yurtiçi yerleşiklerin kıymetli maden dahil yabancı para mevduat ve fonları 21 Eylül ile biten haftada yaklaşık 1.24 milyar dolar artışla 154.8 milyar dolar oldu. Dövizin her geri çekilmesinde toplamaya devam eden yurtiçi yerleşikler, kurun aşağı kayma hızını da yavaşlatıyor. Dolarda gün içi hareket marjları daraldıkça normalleşme başlar. Ekonomide “güven” tesis edilebildiği oranda dolarda pozisyonlar azalarak TL’ye geçiş hızlanacaktır. TL mevduat faizleri bu kadar yüksekken sabit getirili yatırım araçlarında mevduat, riskli varlık gruplarında da dolar bazında dip seviyelerdeki hisseler cazip hale geliyor.

Türkiye CDS’lerinin 4 Eylül’de değeri 574’tü. Bu risk primi ile Türkiye, gelişmekte olan ülkelerde birinciydi. 28 Eylül’de 377 oldu. Dolar/TL kuru aynı dönemde 6.67’den 6.05’e indi. CDS düşüşü yüzde 34, kur düşüşü yüzde 9 oldu.

Dövizde hacim düştü

Merkez Bankası’nın açıkladığı bankaların TL karşılığı gerçekleştirdikleri döviz işlem hacimlerine bakıldığında eylülde spot piyasada ortalama günlük 5.5 milyar dolarlık işlem gerçekleşti. Bu işlemin 1.8 milyar dolarını yurtdışı banka, kuruluşlar ve müşteriler yaparken 3.4 milyar dolarını yurtiçi müşteriler gerçekleştirdi. En yüksek hacim 13 Eylül’de, Merkez Bankası’nın faiz kararını aldığı gün gerçekleşti. 13 Eylül’de toplam günlük işlem hacminin 9 milyar dolara çıktığını görüyoruz. Bu işlemin 5.1 milyar doları yurtiçi müşterilerden gelirken 4 milyar dolarını yurtdışı müşteriler gerçekleştirdi. Toplam işlemin yüzde 52’si yurtiçi kaynaklı olurken yüzde 41’i yabancıların işlemleri ile gerçekleşti. Döviz bazlı işlemlerde dikkat çeken önemli bir ayrıntı ise son bir yılda ortalama 8 milyar dolar olan günlük işlem hacmi 19 Eylül itibariyle günlük ortalama 5.5 milyar dolara inmesi. Spot piyasada günlük ortalama hacim yüzde 37 oranında geriledi. Söz konusu durum piyasada belli bir kafa karışıklığının oluştuğu anlamına gelirken bekle gör politikasının ağırlık kazanmış durumda. Kurun yönelimine göre işlemlerin de aynı yönde ağırlık kazanması şaşırtıcı olmayacaktır.

McKinsey hamlesi geldi

Yeni Ekonomi Programı (YEP) sonrası açıklamalarda bulunan Hazine ve Maliye Bakanı Berat Albayrak, YEP’in üç ana başlığı kapsadığını vurgularken bunları dengelenme, disiplin ve dönüşüm olarak sıraladı. Özellikle değişim ile ilgili yeni bir birim kurduklarını aktaran Albayrak, “Yeni program bünyesinde kurulan Maliyet ve Dönüşüm Ofisi için uluslararası yönetim şirketi McKinsey ile çalışmaya karar verdik. 16 bakanlıktan temsilcilerin bulunduğu bu ofis, tüm hedeflerimizi ve sonuçlarımızı her çeyrekte kontrol edecek” dedi. Konuyla ilgili farklı bakış açıları olmakla birlikte kararı doğru bulanlar ekonomi yönetiminin elini güçlendirmek amacıyla yurt dışında kabul gören bir kurumla çalışarak yabancı sermayeye daha güçlü güven verileceğini dile getiriyorlar.

Gerek yurtdışı konjonktür, gerekse yurt içerisinde yaşanan gelişmeler ortada bir güven sorunu olduğunu gösteriyor. Son Akbank sendikasyon kredisi ve yabancıların hisse alımları, yabancı yatırımcıların ülke ekonomisine yerlilerden daha fazla güven duyduğu izlenimini veriyor. Yerliler döviz almaya devam ediyor. Dahası son döviz hareketinde olduğu gibi dalgalanmalara kapılarak ekonomide daha büyük türbülansların oluşmasına neden olabiliyorlar. Mevcut durum özellikle yerliler açısından henüz güven sorununun aşılmadığını gösteriyor.

FED stresi

FED, yılbaşından bu yana üçüncü defa faiz oranlarını artırdı. FED, iki günlük para politikası toplantısı sonrası beklentiler dahilinde politika faizinde 25 baz puan artış gerçekleştirerek faizi yüzde 2.25’e yükseltti. Aralık ayında dördüncü bir artış bekleniyor. FED’in aralık ayında bir, 2019’da üç ve 2020’de bir faiz artırımı daha yapacağı öngörülüyor. ABD’de yükselen faizler nedeniyle önümüzdeki dönemde gelişmekte olan ülkeler için stres devam edecek.

Yabancı hisse alıyor

Yurtdışında yerleşik kişiler, 21 Eylül haftasında 137.9 milyon dolarlık hisse senedi aldı, 117.6 milyon dolarlık tahvil sattı. 13 Eylül’de faizin yüzde 24’e yükseltilmesine rağmen tahvile yeterli ilgi yok. Yurtdışında yerleşik kişilerin bir önceki hafta 25 milyar 246 milyon dolar olan hisse senedi stoku, söz konusu haftada 26 milyar 224 milyon dolara yükseldi. Hisse senetlerindeki alımların banka hisseleriyle güçlendiği gözleniyor.

Bankalar yükselişte

BIST Banka Endeksi bir haftada yüzde 11 değer kazandı. Akbank’ın YEP’in açıklanmasının hemen ardından 980 milyon dolar sendikasyon kredisi alması sektör hisselerine olumlu yansıdı. Kredi kuruluşlarının ülke notunun ardından bankaların kredi notlarını düşürmeleri, ülke riskinin Yunanistan’ın üzerinde olmasına rağmen sendikasyon kredisinin yüzde 100 üzerinde çevrilmiş olması önemli bir başarı. Her ne kadar kredi sağlama maliyetinde artış gözlense de böyle bir ortamda güçlü bankalardan alınan sendikasyon kredisi, Türk bankalarına olan güvenin de bir göstergesi olarak değerlendirilmeli. Söz konusu durum TL’nin değer kazanmasını imkan sağlarken banka sektörüne de ilginin artmasına olanak tanıyor. Hisse senetleri yatırımcıların radarında olmaya devam edecek.