Kira geliri beyannamesi vermek için son 10 gün

Geçen yıl elde edilen kira gelirleri için 1 Mart 2009’da başlayan beyan süresi 25 Mart’ta sona eriyor.

Konut kira gelirlerinin 2 bin 400 TL’si vergiden istisna... Bu tutarı aşmayan beyanname vermeyecek

2008’de elde edilen gelirlerin beyan süresi 1 Mart 2009’da başladı. Beyanname vermek zorunda olanlar bunları 25 Mart akşamına kadar vermek zorundalar. Kira geliri olanların da beyannamelerini bu tarihe kadar vermeleri gerekiyor.

Kira geliri ne zaman elde edilmiş sayılır?

Kira gelirinde tahsil esası geçerlidir. Tahsil edilememiş kiralar elde edilmiş sayılmaz. Buna göre 2008 yılında, gerek önceki yıllara gerekse 2008 yılına ilişkin tahsil edilmiş kiralar bu yılın geliri sayılarak vergilendirilir. Gelecek yıllara ilişkin olarak peşin tahsil edilmiş kiralar 2008 yılında elde edilmiş sayılmaz, bunlar ilgili olduğu yıllarda beyana konu edilir.

Konut istisnası

Konut kira gelirlerinin 2.400 YTL’si 2008 yılında vergiden istisna edilmiştir. Konuta birden fazla kişi ortaksa her ortak ayrı ayrı istisnadan yararlanır. Her şahsın bir kez istisna uygulama hakkı vardır. İstisna haddinin üstünde konut kira geliri olduğu halde bunu beyan etmeyenler veya eksik beyan edenler istisnadan yararlanamaz. Ticari, zirai veya mesleki kazançlarını beyan etmek zorunda olanlar da istisnadan yararlanamaz. Yılın tamamı için kira geliri elde edilmese de istisna tam uygulanır.

Kimler beyanname verecek?

Konut kira gelirinin, istisna tutarı olan 2.400 YTL’yi aşması halinde beyanname verilmesi zorunludur. İşyeri kira gelirleri üzerinden kiracılar tarafından vergi kesintisi yapıldığından, bu gelirlerin belli bir tutarı aşması halinde beyan mecburiyeti doğar. 2008 için geçerli beyan sınırı 19.800 YTL’dir.

Buna göre 2008’de tahsil edilen işyeri kira gelirlerinin brüt tutarları (net kira + vergi kesintileri) toplamı bu sınırı aşıyorsa, işyeri kira gelirleri için beyanname verilmesi zorunludur. Kira gelirleri dışında başka beyana tabi gelirler (ticari veya mesleki kazanç, kar payı, alım satım kazancı gibi) varsa, 19.800 YTL’lik haddin hesabında bu gelirler de dikkate alınır.

Yaşı ne olursa olsun ailenin her bir bireyi, beyanname verip vermeyeceği yönünden ayrı ayrı değerlendirilir.

Kimler beyanname vermeyecek?

2008 yılında elde ettiği konut kira geliri istisna tutarını aşmayanlar ile işyeri kira geliri elde edenlerden, beyana tabi gelirleri toplamı 19.800 YTL’yi aşmayanlar gelir vergisi beyannamesi vermeyeceklerdir.

Gerçek veya götürü gider

Kira gelirlerinde safi iradın tespiti için iki yöntem vardır:

- Gerçek gider yöntemi

- Götürü gider yöntemi

Bu yöntemlerden birisi seçilerek beyanı gereken matrah saptanır. Gerçek gider yöntemini seçenler, istisnaya isabet eden kısım hariç, aşağıdaki giderleri indirebilirler:

- Kiraya verilen gayrimenkul için ödenen aydınlatma, ısıtma, su ve asansör giderleri (bunlar kiracı tarafından ödeniyorsa indirilemez),

- İdare giderleri, kapıcı ücretleri, bakım, onarım, idame ve sigorta giderleri,

- Gayrimenkul için ödenen emlak vergisi, resim, harç ve harcamalara iştirak payları ile tazminatlar ve varsa kiraya verilen mal ve haklar için ödenen kiralar,

- Gayrimenkul için alınan borçların faizleri,

- İlk 5 yıl ile sınırlı olmak üzere konut olarak kiraya verilen gayrimenkulün iktisap bedelinin yüzde 5’i,

- Amortismanlar,

- Sahibi bulunduğu konutu kiraya verenlerce, kirayla oturulan konutun kira bedelin (Ödenen konut kirası işyeri kira gelirinden indirilemez).

Gerçek gider yöntemini seçenler, gider belgelerini beş yıl saklamak zorundadırlar.

İsteyen mükellefler gerçek giderler yerine bunlara karşılık olmak üzere gelirlerinin yüzde 25’ini götürü gider olarak indirebilirler. Yöntem seçimi gayrimenkullerin tümü için yapılır. Gayrimenkullerden bir kısmı için gerçek, diğerleri için götürü gider usulü seçilemez. Götürü gider usulünü tercih edenler, iki yıl geçmedikçe bu usulden dönemezler.

Kontratta brüt kira belirtilmeli

Kiracının kestiği vergiyi vergi dairesine yatırmaması mahsuba engel midir?

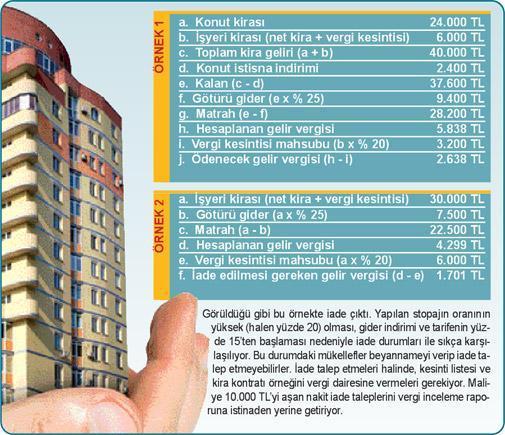

İşyeri kira gelirleri üzerinden halen yüzde 20 oranında vergi kesintisi yapılıyor. Kiranın beyan edilmesi halinde kesilen vergi hesaplanan vergiden indiriliyor ve kalanı ödeniyor. Kira gelirinin beyanı gerekmediğinde ise kesinti nihai vergi niteliğini alıyor. Kesintinin hesaplanan vergiden fazla olması halinde fazladan kesilmiş olan vergi iade ediliyor. Kiracı kestiği vergiyi vergi dairesine beyan etmese ve ödemese dahi kesintiyi mahsup etmek ev sahibinin yasal hakkıdır.

Maliyenin hedefi böyle bir durumda kiracı olmalı ve kesintiyi ondan tahsil etmelidir. Kusuru bulunmayan ev sahibini sorumlu tutamaz. Ancak mal sahibi de brüt kirayı ve kiracının kendisine brüt kiradan kesinti miktarı kadar düşük ödeme yaptığını ispat edebilmelidir. Aksi halde stopajın mahsup edilemeyeceği iddiasına maruz kalabilir.

Bizim okuyuculara tavsiyemiz, kiracıları ile düzenli bir şekilde kontrat yapmaları, kontratta brüt kirayı açıkça belirtmeleri, tahsilatı banka kanalıyla gerçekleştirmeleri ve kiracıdan vergi kesintisinin yapıldığına ve vergi dairesine yatırıldığına dair imzalı ve kaşeli bir yazı ve ödeme makbuz fotokopisi almalarıdır.

Yapılabilecek indirimler

Beyan edilen gelirden bazı indirimler yapılabiliyor. Kira geliri olanların da yapabileceği bu indirimler şöyle:

- Beyan edilen gelirin %10’unu (bireysel emeklilik sistemi dışındaki şahıs sigortası primleri için beyan edilen gelirin %5’ini) ve asgari ücretin yıllık tutarını aşmamak kaydı ile, mükellefin kendisine, eşine ve küçük çocuklarına ait hayat, ölüm, kaza, hastalık, analık, doğum ve tahsil gibi şahıs sigortalarının primleri ile bireysel emeklilik sistemine ödenen katkı payları,

- Beyan edilen gelirin %5’ini (kalkınmada öncelikli yörelerde % 10’unu) aşmamak kaydı ile genel, katma ve özel bütçeli idarelere, belediyelere, köylere, kamuya yararlı derneklere ve Bakanlar Kurulu’nca vergi muafiyeti tanınan vakıflara makbuz karşılığında yapılan bağış ve yardımlar,

- Yukarıdaki kurumlara bağışlanan okul, sağlık tesisi, öğrenci yurdu, yetiştirme yurdu, çocuk yuvası, huzurevi, bakım ve rehabilitasyon merkezi ile bunların inşası ile ilgili nakdi ve ayni bağışlar,

- Gelirin % 10’unu aşmamak kaydı ile mükellefin kendisi, eşi ve küçük çocuklarına ilişkin eğitim ve sağlık harcamaları,

- Gıda bankacılığı faaliyetinde bulunan dernek ve vakıflara yapılan gıda bağışları.

Beyan ve ödeme süresi

Beyana tabi gelirleri sadece kira gelirinden ibaret olanlar, kendileri için özel olarak hazırlanmış beyannameyi (1001 B), başka beyana tabi gelirleri de olanlar ise, tüm gelirlerin beyanı için geçerli olan beyannameyi (1001 A) kullanacak. Beyanname, ikametgâhın bulunduğu yerdeki vergi dairesine bir örnek olarak verilecek. Beyanname elektronik ortamda verilebilir. Bunun için aracılık yetkisi alanları kullanabilecekleri gibi, isterlerse bağlı bulundukları vergi dairesinden şifre alarak kendileri de gönderebilirler.

Beyanname düzenleme rehberleri ve kira geliri beyanname yardımı

Gelir İdaresi Başkanlığı, beyanların kolayca ve doğru bir şekilde yapılabilmesini sağlamak için gelir unsurları itibariyle rehberler hazırladı. Bu rehberler vergi dairelerinden alınabileceği gibi www.gib.gov.tr adresinde yer alan internet sitesinden de temin edilebilir.

“Kira Geliri Beyanname Yardım Sistemi”ne de aynı sitenin “interaktif eğitim” bölümünden ulaşılabilir. Alo 189 Maliye hattını arayan yaşlı, sakat veya hasta mükelleflerin beyannameleri ikametgâhlarında kabul ediliyor.

Tahakkuk eden vergi mart ve temmuzda iki taksitte ödenecek.