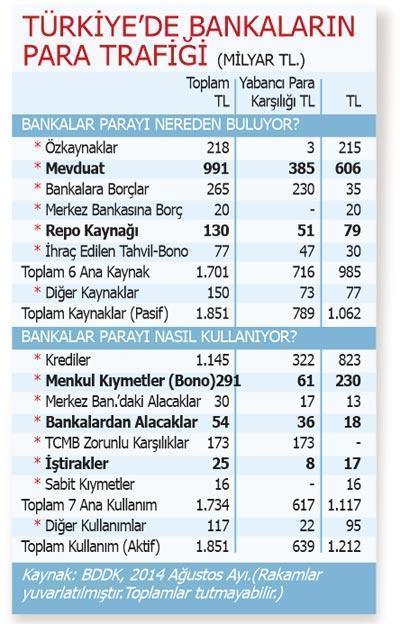

Bankalar parayı nereden buluyor?

Türkiye’de banka kredilerinin milli gelire oranı yüzde 71 dolayında. Banka kredilerinin büyüklüğü, milli gelir büyüklüğüyle karşılaştırılarak değerlendiriliyor.

Banka kredilerinin milli gelire oranı İspanya, Portekiz ve İngiltere’de yüzde 200’ün üzerinde. Yunanistan ve İtalya’da yüzde 150 dolayında. Almanya’da yüzde 120, Fransa’da yüzde 133, ABD’de ise yüzde 232 oranında.

Banka kredileri, ekonomi çarklarının dönüşünü hızlandırma etkisine sahip. Kullanma şekline göre yatırımları, üretimi, tüketim ihracatını artırıyor. Büyümeyi sağlıyor.

Bankaların kredilerini artırabilmeleri, kaynak bulabilmelerine bağlı. Bankalarda özkaynak önemli, özkaynağın bankaların yükümlülüklerine göre büyüklüğü (oranı) önemli ama bankalar faizle topladıkları paraları faizle kullandıran kuruluşlardır.

Kredilerini artırabilmeleri için bir yerlerden para bulmaları gerekir. Bankaların kaynaklarının temelini ülkenin tasarrufları oluşturur. Daha sonra da küresel piyasalardan borçlanırlar.

Yüzde 35-40 yabancı para

Bizim bankalarımızın toplam kaynakları 1.8 trilyon TL dolayında. Toplam kaynağın yüzde 12 dolayındaki kısmı özkaynak. Yüzde 50’si mevduat.

Bankaların toplam kaynaklarının yüzde 23’e yakınını ise küresel piyasalardan buldukları paralar oluşturuyor.

Bankalar işte bu değişik kaynaklardan temin ettikleri 1.8 trilyon TL kaynağın yüzde 60’ının üzerindeki bölümünü kredi olarak ekonomiye akıtıyorlar. Yüzde 15’in üzerindeki kısmını bono alarak Hazine’ye kullandırıyorlar. Kalıyor kaynağın yaklaşık yüzde 25’i. Toplam kaynağın yüzde 10’una yakın kısmını Merkez Bankası zorunlu karşılık olarak bankalardan alıyor.

Bizim ikili para sistemimizin çarpıklığı bankaların kaynaklarında ve kredilerinde de açıklıkla görülüyor.

Banka kaynaklarının yüzde 42’si, kredilerinin yüzde 35’i yabancı para cinsinden. Bankaların kaynaklarındaki ve kredilerindeki bu ikili para sistemi doğal olarak ekonomiyi de etkiliyor. Banka kredileriyle ekonominin çarklarının kabaca yüzde 35-40 oranında yabancı parayla döndüğü görülüyor.